TẢI VỀ BẢN TIN THỊ TRƯỜNG TUẦN 10/01/2022 ĐẾN 14/01/2022

BẮT DAO RƠI LÀ MỘT MÔN THỂ THAO MẠO HIỂM

Điểm nhấn giao dịch

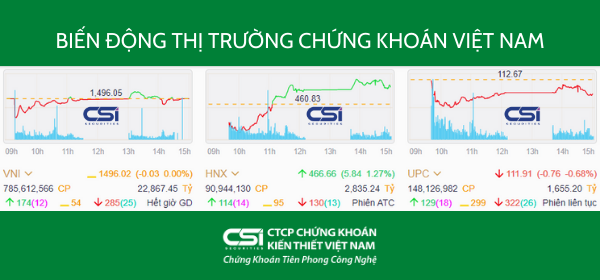

- Thị trường trải qua một phiên cuối tuần với rất nhiều cung bậc cảm xúc: tuyệt vọng, hy vọng, hứng khởi và kết quả là đóng phiên trong trạng thái lo lắng. Áp lực bán trên nhóm bất động sản và xây dựng từ những phiên trước, cộng với sắc đỏ từ thị trường khu vực khiến VN-Index mở cửa bằng khoảng gap giảm hơn 9 điểm và có lúc chìm sâu mất gần 20 điểm trong tuyệt vọng. Ánh sáng le lói ở một số cổ phiếu ngân hàng bắt đầu lan tỏa sang những cổ phiếu khác thắp sáng hy vọng giúp cho VN-Index hồi phục thậm chí là đem lại sự hứng khởi cho thị trường trong thoáng chốc vào đầu phiên chiều. Tuy nhiên, thị trường lại kết phiên ở sát mốc tham chiếu, gây trạng thái hoang mang và lo lắng cho nhà đầu tư về một sự hồi phục thiếu rõ ràng trong ngày cuối tuần. Kết thúc tuần giao dịch từ ngày 10/01 đến ngày 14/01, VN-Index giảm 32,5 điểm (-2,12%) xuống mốc 1.496,02 điểm. Thanh khoản giao dịch bình quân mỗi phiên đạt 33.397 tỷ trên HSX, tăng nhẹ 3,81% so với trung bình tuần trước. Trong khi đó, chỉ số HNX-Index giảm 26,98 điểm (-5,46%) xuống mốc 466,86 điểm.

- Sắc đỏ bao trùm toàn thị trường trong tuần vừa rồi, chỉ có duy nhất một nhóm ngành tăng giá trong tuần là các cổ phiếu Ngân hàng (+1,7%). Diễn biến này chỉ giúp thị trường không giảm sâu, còn lại chúng tôi nhận thấy hàng loạt ngành giảm mạnh trong tuần qua. Đứng đầu là các cổ phiếu Phân bón (-11,4%), Chứng khoán (-10,7%), Thủy sản (-9,1%), Xây dựng (-8,0%), Bất động sản (-7,6%). Nhìn chung, chúng tôi nhận thấy phần lớn những nhóm ngành giảm mạnh nhất là những nhóm ngành đã tăng nóng trong thời gian vừa qua. Vì vậy, trong tuần giao dịch tới chúng tới kỳ vọng thị trường sẽ có sự phân hóa mạnh giữa các nhóm ngành, đặc biệt trùng với thời điểm mùa báo cáo tài chính quý 4 được công bố. Khối ngoại bất ngờ mua ròng hơn 700 tỷ trong tuần vừa, trong đó họ chủ yếu mua ròng các cổ phiếu Bất động sản như VHM (+251 tỷ;), KDH (+203 tỷ), DXG (+202 tỷ). Ở chiều ngược lại, họ bán ra các cổ phiếu Chứng khoán như VND, VCI, HCM..

Quan điểm thị trường

Diễn biến thị trường ngày giao dịch cuối tuần hôm nay khá tiêu cực, mở phiên ATO chỉ số VN-Index tạo Gap giảm khá sâu ở mức 1477,63 điểm trùng với mốc hỗ trợ, sau đó đã có sự hồi phục đáng kể với sự quay lại của nhóm ngành xây dựng và một số cổ phiếu nhóm ngành BĐS. Tuy nhiên, áp lực bán vẫn còn khá lớn do dư địa chất sàn 2 phiên hôm trước nên sự hồi phục nhanh chóng bị tiêu tan. Điểm tích cực là đà giảm đã chững lại đáng kể, thanh khoản cũng suy giảm cho thấy lực cầu bắt đáy phần nào đã cân bằng được với áp lực bán tháo trong các phiên trước. Xét về xu hướng, trên biểu đồ ngày, Vn-index có khả năng sẽ tích lũy ít phiên sau nhiều phiên biến động mạnh trước đó. Xét trên biểu đồ tuần, Vn-index xuất hiện mẫu hình nến đảo chiều “Bearish Engulfing” đóng Gap tăng điểm của tuần trước với khối lượng tăng cao,cho thấy xu hướng tích cực của 2 tuần tăng điểm trước đó đang bị phá vỡ. Dấu hiệu này cảnh báo sự chững lại của đà tăng và xác xuất cao là tuần sau Vn-index khó mà bứt phá tăng điểm mạnh. Chúng tôi duy trì sự thận trọng trong giai đoạn này và hạn chế việc tăng thêm tỷ trọng, đặc biệt ở những mã CP có trong danh mục mà đang thua lỗ. Cần kiên nhẫn chờ đợi thêm tín hiệu tích cực rõ ràng hơn trước khi gia tăng thêm.

------------------

* Công ty Cổ phần Chứng khoán Kiến thiết Việt Nam

Zalo group: Chứng khoán Kiến thiết Việt Nam

Facebook: Chứng khoán Kiến thiết Việt Nam

Hotline: 0886 998 288

Email: online@vncsi.com.vn

TVQuản trị viênQuản trị viên

Xin chào quý khách. Quý khách hãy để lại bình luận, chúng tôi sẽ phản hồi sớm