з»јеҗҲиҝ°иҜ„

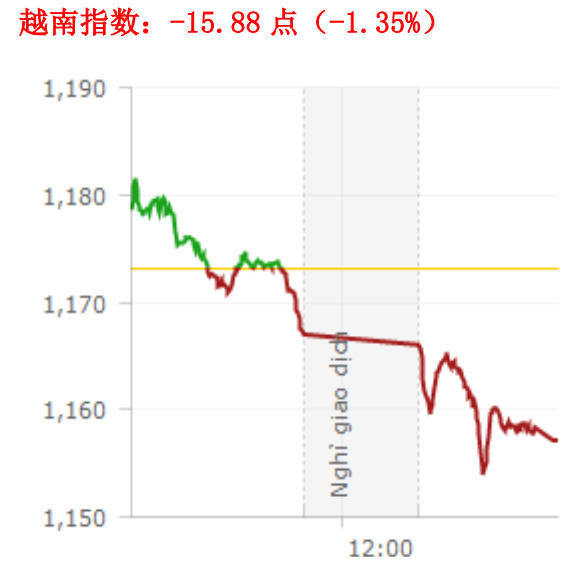

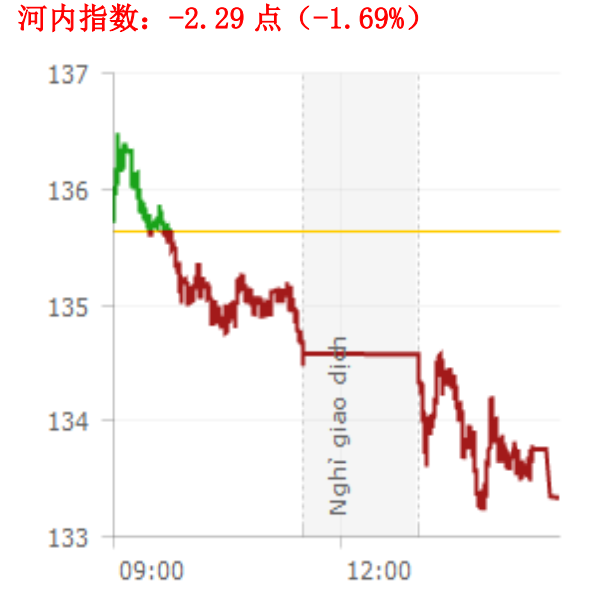

В В В д»Ҡж—ҘеёӮеңәд»ҘдёӢи·Ңз»“жқҹдәҶи¶ҠеҚ—иӮЎеёӮйқһеёёеӣ°йҡҫзҡ„дёҖе‘ЁгҖӮ жң¬е‘ЁжңҖеҗҺдәӨжҳ“ж—ҘпјҢ и¶ҠеҚ—жҢҮж•°дёӢи·Ң42.82зӮ№пјҢи·Ңе№…3.57%пјҢжҠҘ1157.14зӮ№пјҢжҲҗдәӨйҮҸиҫҫ12дәҝиӮЎпјҢжҲҗдәӨйўқиҫҫ39.9дёҮдәҝи¶ҠзӣҫгҖӮ жІіеҶ…жҢҮж•°дёӢи·Ң4.69зӮ№пјҢи·Ңе№…3.4%пјҢжҠҘ133.33зӮ№пјҢжҲҗдәӨйҮҸ3.18дәҝиӮЎпјҢжҲҗдәӨйўқ5.49дёҮдәҝи¶ҠзӣҫгҖӮ дёҺдёҠе‘ЁиЎҢжғ…зӣёеҸҚпјҢжҢҮж•°дёӢи·ҢпјҢеӨ–еӣҪжҠ•иө„еӣһеҲ°иҫғе°ҸеҮҖд№°е…Ҙи¶ӢеҠҝгҖӮ иғЎеҝ—жҳҺдәӨжҳ“жүҖдёҠпјҢеӨ–иө„д№°еҚ–еҗҲи®Ў13.71дёҮдәҝи¶ҠзӣҫпјҢеҮҖжөҒеҮә8.8 дәҝзҫҺе…ғгҖӮ жІіеҶ…дәӨжҳ“жүҖдёҠпјҢ еӨ–иө„д№°еҚ–еҗҲи®Ў6103.2дәҝи¶ҠзӣҫпјҢеҮҖжөҒе…Ҙ1593.6дәҝи¶ҠзӣҫгҖӮжҖ»зҡ„жқҘиҜҙпјҢеӨ–еӣҪжҠ•иө„иҖ…жң¬е‘ЁеңЁдёӨеёӮдәӨжҳ“жүҖдёҠе·ІеҮҖд№°е…Ҙ1602.4дәҝи¶ҠзӣҫгҖӮ

и¶ҠеҚ—жҢҮж•°жҠҖжңҜеҲҶжһҗ

зҹӯжңҹйў„и®Ў: ж¶Ё

дёӯжңҹйў„и®Ў: ж¶Ё

й•ҝжңҹйў„и®Ў: ж¶Ё

дәӨжҳ“йҮҸ

В В В еёӮеңәжөҒеҠЁжҖ§з•ҘжңүдёӢйҷҚпјҢдёӨеёӮжҖ»дәӨжҳ“йҮҸиҫҫеҲ°15.18дәҝиӮЎпјҢд»·еҖј54.4дёҮдәҝи¶ҠзӣҫгҖӮ иғЎеҝ—жҳҺеёӮеңәдёҠпјҢе№іеқҮдәӨжҳ“йҮҸдёӢи·Ң3пј…пјӣеңЁжІіеҶ…еёӮеңәдёҠпјҢдәӨжҳ“йҮҸдёҠж¶Ё6пј…гҖӮ еӨ§е®—дәӨжҳ“йҮҸдёә1.68дәҝиӮЎпјҢд»·еҖји¶…иҝҮ7.363дёҮдәҝи¶ҠзӣҫпјҢдё»иҰҒйӣҶдёӯдәҺ银иЎҢжқҝеқ—е’ҢеӨ§зӣҳиӮЎжқҝеқ—гҖӮ

еёӮеңәзғӯзӮ№

В В В дёҠе‘ЁпјҢи¶ҠеҚ—иӮЎеёӮж— и®әжҳҜдәӨжҳ“йҮҸиҝҳжҳҜж¶Ёи·Ңе№…еәҰйғҪйқһеёёдёҚзҗҶжғігҖӮиҷҪ然时常еҮәзҺ°еҲҶеҢ–пјҢдҪҶе‘ЁеҲқеёӮеңәиө°еҠҝиҝҳжҳҜжҜ”иҫғд№җи§Ӯзҡ„гҖӮйҮ‘иһҚжқҝеқ—е’ҢжҲҝең°дә§е»әзӯ‘жқҝеқ—д»ҘеҸҠдёҖдәӣ银иЎҢжқҝеқ—зҡ„иӮЎзҘЁжҳҜеёӮеңәдёҠдәӨжҳ“зҠ¶еҶөиҫғдёәиүҜеҘҪзҡ„иӮЎзҘЁгҖӮйҮ‘иһҚжқҝеқ—жңүSSI, VND, HCM, VCI, MBSзӯүпјҢ银иЎҢжқҝеқ—жңүHDB, CTG, SHBзӯүпјҢжҲҝең°дә§жқҝеқ—жңүCEO, DIG, DXG, FCNзӯүиӮЎзҘЁйғҪжңүжүҖдёҠж¶ЁгҖӮ

В В В еңЁжҺҘдёӢжқҘзҡ„еҮ дёӘдәӨжҳ“ж—ҘдёӯпјҢеёӮеңәиЎЁзҺ°еҮәдёҚеҲ©дҝЎеҸ·пјҢжҳҹжңҹдәҢпјҢдёӨеёӮжҢҮж•°еҗҢжӯҘдёӢи·ҢгҖӮ жҳҹжңҹеӣӣпјҢиҷҪ然没жңүеҜ№еёӮеңәйҖ жҲҗж¶ҲжһҒеҪұе“Қзҡ„еҲ©з©әж¶ҲжҒҜпјҢдҪҶеёӮеңәиҝҳжҳҜејәеҠҝдёӢи·ҢпјҢиҝҷиҜҙжҳҺеҸҲиҰҒеұ•ејҖдёҖиҪ®и°ғж•ҙиЎҢжғ…гҖӮ 银иЎҢжқҝеқ—йӣҶдҪ“еӨ§е№…дёӢи·ҢпјҢBID, ACB, MBB, STB, VCB, VPB, HCM,SSI,VNDзӯүиӮЎзҘЁж”¶и·Ң2%иҮі6%гҖӮжҠӣе”®еҺӢеҠӣиҝҳ蔓延еҲ°жҲҝең°дә§жқҝеқ—пјҢдҪҝVIC, VREзӯүеӨ§зӣҳиӮЎд»ҘеҸҠDXG, FLC,LDG,VPH, KBC,HDG,HARзӯүдёӯе°ҸзӣҳиӮЎеҗҢжӯҘеӨ§е№…дёӢж»‘гҖӮйҡҸеҗҺпјҢеёӮеңәеҮәзҺ°е°Ҹе№…еҸҚеј№пјҢдҪҶж•ҲжһңдёҚдҪігҖӮ

В В В дёҚеҮәж„Ҹж–ҷпјҢе‘Ёжң«дёӨеёӮзҡ„иҙҹйқўи¶ӢеҠҝжӯЈеңЁйҖҗжёҗжҳҫзҺ°гҖӮе°ҫзӣҳйҳ¶ж®өпјҢжҠӣе”®еҺӢеҠӣд»ҚзӣёеҪ“ејәеҠІе№¶дё»иҰҒйӣҶдёӯдәҺ银иЎҢжқҝеқ—гҖӮе°Өе…¶жҳҜBIDпјҢCTGпјҢVCBпјҢVPBпјҢMBBзӯүиӮЎзҘЁжҡҙи·ҢгҖӮе…·дҪ“иҖҢиЁҖпјҢVCBдёӢи·Ң4.2пј…иҮі6.79дёҮи¶Ҡзӣҫ/иӮЎ; MBBдёӢи·Ң4.9пј…иҮі3.31дёҮи¶Ҡзӣҫ/иӮЎпјӣ BIDдёӢи·Ң5.4пј…иҮі4.2дёҮи¶ҠеҚ—зӣҫ/иӮЎгҖӮжҳЁеӨ©зЁҚеҫ®еӣһеҚҮеҗҺпјҢзҹіжІ№жқҝеқ—д»Ҡж—ҘиҪ¬еҗ‘и°ғж•ҙгҖӮPVSпјҢGASпјҢPVCпјҢPVDпјҢPLX зӯүиӮЎзҘЁеӨ§йҮҸеҚ–еҮәгҖӮ PLXдёӢи·Ң4.4пј…иҮі7.65дёҮи¶Ҡзӣҫ/иӮЎпјӣ PVCдёӢи·Ң5.7пј…иҮі6600и¶Ҡзӣҫ/иӮЎпјӣ PVSдёӢи·Ң4.5пј…иҮі2.14и¶Ҡзӣҫ/иӮЎгҖӮйҷӨдәҶиҝҷдёӨдёӘжқҝеқ—д№ӢеӨ–пјҢеёӮеңәдёҠVREпјҢHSGпјҢBVHзӯүеӨ§зӣҳиӮЎзҡ„иҝӣдёҖжӯҘдёӢи·Ңд№ҹжҳҜеҜјиҮҙдёӨдёӘжҢҮж•°еӨ§е№…дёӢи·Ңзҡ„еҺҹеӣ д№ӢдёҖгҖӮ

иЎҢдёҡжқҝеқ—

В В В жҢҮж•°зҡ„и°ғж•ҙдҪҝеҫ—еӨ§йғЁеҲҶиЎҢдёҡдёҖеҫӢдёӢи·ҢгҖӮеҸӘжңүиҮӘ然иө„жәҗе’Ңж°ҙз”өиҝҷдёӨиЎҢдёҡдёҺеёӮеңәзӣёеҸҚпјҢеҲҶеҲ«дёҠж¶Ё2.41пј…е’Ң0.38пј…гҖӮ

В В В еӨ§зӣҳиӮЎпјҡеӨ§йғЁеҲҶеӨ§зӣҳиӮЎеҸ—еҲ°иҙҹйқўеҪұе“ҚпјҢеҸӘжңүдёӨSABе’ҢHPGдёӨеҸӘиӮЎзҘЁдёҠж¶ЁпјҢе…¶дҪҷдёәVNMпјҢCTGпјҢBIDпјҢVREпјҢVICпјҢVJCпјҢMSNпјҢBVHпјҢVCBйғҪжҳҜдёӢи·ҢгҖӮ

В В В йҮ‘иһҚжқҝеқ—пјҡз”ұдәҺжҠӣе”®еҺӢеҠӣзӣёеҪ“еӨ§пјҢиҝҷжҳҜжң¬е‘ЁеёӮеңәеҠЁиҚЎзҡ„еҺҹеӣ д№ӢдёҖгҖӮ

В В В жҲҝең°дә§ - е»әзӯ‘жқҝеқ—пјҡи·Ңе№…жңҖеӨ§дёә9.26пј…пјҢдёӨеҸӘйўҶи·ҢиӮЎзҘЁVICе’ҢVREжҳҜеёӮеңәжңҖеӨ§иҫ“家гҖӮ

В В жң¬е‘ЁдәӨжҳ“жҰӮеҶөпјҡдёҠе‘Ёзҡ„зӘҒ然дәӨжҳ“йӣҶдёӯеңЁеӨ§зӣҳе’ҢдёӯзӣҳдёҠгҖӮеӨ§зӣҳиӮЎзҘЁBIDпјҢHSGе’ҢVCBдәӨжҳ“йҮҸд»Һ330дёҮиӮЎеҲ°437дёҮиӮЎгҖӮдёӯеһӢиӮЎиӮЎзҘЁHAGпјҢASMе’ҢIDIжҲҗдәӨйҮҸдёә360дёҮиҮі660дёҮиӮЎгҖӮ

**е…·дҪ“иҜҰз»ҶиҜ·зӮ№еҮ»пјҡеңЁжӯӨ

з®Ўз®ЎзҗҶе‘ҳз®ЎзҗҶе‘ҳ

жӮЁеҘҪпјҒ иҜ·з•ҷдёӢиҜ„и®әпјҢжҲ‘们дјҡе°Ҫеҝ«еӣһеӨҚ