越南国家金融监管委员会 越南主义社会共和国

独立-自由-幸福

/BC-UNBGSTCQG 号河内,2018年3月29日

2018年第一季度经济和财务状况与2018年全年预测的报告

(本资料为2018年3月政府会议服务)

I. 世界经济

1. 世界经济状况

- 美国经济继续呈乐观趋势,为美国联邦储备系统(FED)2018年首次调高利率打下基础,标志着货币政策收紧呼声渐起的开

头。FED 预计在2018年将进行两次拉升利率,旨在达到2.1%的平均利率

- 欧洲经济正进入10年以来增长最快的阶段,但是欧洲中央银行(ECB)在调度管理制度继续保持慎重态度,并且进一步紧缩货币政策。ECB将考虑调整2019年前6个月的利率政策,且紧密监督欧元的升值。

- 日本经济保持增长的趋势,但在通胀未达到目标的背景下,日本中央银行(BOJ)要继续放宽货币政策。

- 中国经济稳健增长,其出口和通胀快速上升降低经济涨势渐放缓的担忧。中国中央银行也小幅拉升开放市场市场的利率以降低撤回资金的威胁和在FED拉升利率的条件下的人民币贬值压力。

2. 全球金融市场

- 在中美贸易摩擦会发生的背景下,全球股市呈暴跌态势。与年初相比,各金融市场的降幅皆达至8-10%。

- 大部分核心货币与美元相比皆继续升值。截至3月底,美元指数较去年底下降3.04%。反之,英镑和日元皆大幅升值(2018前3个月两者的涨幅分别为5.47%和4.03%)。

3. 全球商品价格

- 在2018年前几个月内全球商品价格较去年底年底呈小幅增长的趋势,但对国内的居民消费价格指数(CPI)尚未造成压力。截至2018年2月底,能源价格同比增长13.74%,金属价格不涨。其他商品价格皆小幅增长如农产品涨1.71%、粮食涨2.3%和原料涨0.48%。

- 在2018年前几个月内全球商品价格较去年底年底呈小幅增长的趋势,但对国内的居民消费价格指数(CPI)尚未造成压力。截至2018年2月底,能源价格同比增长13.74%,金属价格不涨。其他商品价格皆小幅增长如农产品涨 1.71%、粮食涨2.3%和原料涨0.48%。

II. 越南第一季度经济状况与2018年的预测

1. 经济增长

1.1 2018年第一季度的经济增长状况

- 在工业、建设与加工行业的支持下2018年第一季度国内增长总值(GDP)同比增长 7.38%。

- 2018年第一季度越南经济的总供给继续维持2017年第四季度三个地区的涨势。具体如下:

- 工业与建筑行业的增长率同比涨了两倍(2018年第一季度涨9.7%,2017年第一季度涨4.17%)。这主要依靠于:(一)加工制造业在今年第1季度迅猛增长(同比为13.6%、2017年第1季度为8.3%),这主要来自三星和福尔摩沙集团的大型生产厂进入运行过程;(二)开矿业初步得以恢复(2018年第一季度同比增长0.4%,2017年第一季度同比下降10%)。

- 由于国际游客量同比上升,所以在服务行业的增长率继续猛涨(涨31%)。这即为促使住宿和饮食行业的收入同比继续上涨的因素(2018年第一季为7.6%,2017年第一季度为6.03%)。与此同时,运输与仓库行业的增长处于较高水平(2018年第一季度:7.6%,2017年第一季度:6.03%)。

- 农林、水产行业的增长率大幅上升,这主要来源于农业、林业和水产业三个行业的增长率皆高于去年同期的(2018年第一季度为4.05%,2017年第一季度为2.03%)。

- 越南经济的总需求继续获得改善,对2018年第一季度其涨势做出贡献.具体表现如下:

- 消费需求的增长处于较高水平,2018年第一季度产品零售与销售务的总额同比增长9.9%(不包括价格因素在内,增长率为8.6%,2017年同期增长6.4%)。

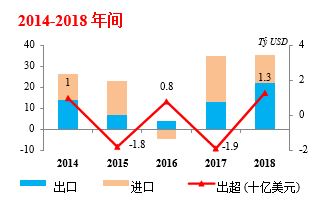

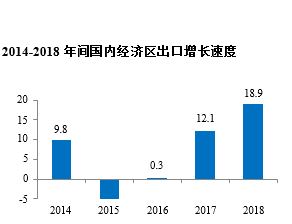

- 2018年第一季度贸易差额为13亿美元,创下5年来的新高,这主要来源于越南的出口继续维持强劲涨势,增长率为22%(与2017年相比涨近2倍)。FDI区继续作为进出口领头,其进出口总额达66.2%。然而,2018年第一季度,国内经济区也有良好的增长,其出口额增长18.9%(创下7年来的新高)。

- 投资需求的增长率高于去年同期(2018年第一季度增长10.4%,2017年第一季度增长9.5%)。其中:

+ 2018年国家预算的投资资本同比涨3倍(今年为9.2%,去年为3.6%)。

+ 外国直接投资投放同比增长7.2%(2017年第一季度为3.4%),这表明政府注重对改善经营环境的方法,从此为吸引外国直接投资营造利好的条件

1.2 2018年全年经济增长的预测

在下几个季度越南经济走势继续维持第1季度的积极局面的条件下,越南国家金融监管委员会预测2018年GDP会达6.9%-7.1%。据此,

由于越南经济的总供给正得到改善,所以2018年第一季度其经济增长较佳。为越南经济增长提供帮助的经济成分个体皆呈上行趋势。

在2018年的其他季度,如果越南经济的总需求继续迎来乐观格局以及消费需求保持第一季度的增长趋势、投资者对越南经济的乐观局面继续保持信心以及自从2018年第2季度初促进公共投资资本发放工作,越南经济增长将超越6.5-6.7%的预期

2. 通胀

2.1 2018年第一季度的通胀

2018年第一季度越南通货膨胀基本获得紧密的监管。2018年3月CPI环比下降0.27%,同比增长2.66%,与年初相比增长0.97%。2018年头三个月的CPI同比保持稳定同比增长2.82%,核心通胀同比涨1.38%且低于预期的1.6% - 1.8%。

3月份的CPI环比下跌,这即为按近几年来春节后的消费规律。分析数据显示,与2017年第一季的趋势相似,2018年第一季度CPI增长的的推动力主要来自:卫生服务价格增加(同比涨29.13%促使CPI涨1.13%)、交通(同比涨2.97%促使CPI涨0.28%)、房屋和建材价格(同比涨2.96%促使CPI涨约0.47%)。

2.2 2018年全年通胀预测

越南国家金融监管委员会预测,如果没有突变因素,2018年的通胀会同比增长3.5%至3.8%。具体:

- 从2017年年底电价增加6.08%,使2018年的CPI增加0.1%。

- 与年初相比食品价格增加1.2%,CPI增加0.27%。如果食品价格的增加相当于2015年(1.5%)和2016年(3.5%)的增加,通胀率会增0.4至0.7%。

- 预计2018年的商品价值增长速度低于2017年,因此非能源产品价格因素对通胀未营造多压力。然而,如果原油价增长15-17%(相当于60-62美金一桶),交通费同比增长5-7%促使CPI总体增0.5 – 0.7%。

如此,调整2018年公共服务价格的通胀余地为1-1.2%。2018年,如果电价不增加、卫生服务价格和教育费同比增长40% - 60%,通胀率将为3.5% -3.8%。

3. 国家预算平衡

国家预算盈余和公债/GDP处于国会允许的界限。

- 2018年第一季度,国家预算收入达308.5万亿越盾(达到预计的23.4%),国家预算支出达290万亿越盾(达到预计的19%),因此国家预算盈余为18.5万亿越盾。2018年在经营增长较佳,油价维持较高水平的条件下,国家预算平衡将达到目标(国家预算赤字为GDP的3.7%)。然而,建设投资资金投放需要得到注重(2018年第1季度达预期的9%,2017年同期达预期的12.4%。

- 预计到2018年年底,公债/GDP约达61.4%,其中,政府债务为51.9%,仍处于国会允许的界限。

III. 国内财政与货币市场

1. 信贷管理系统

1.1 筹资总额同比(2017年)积极增长

与2017年年底相比,从经济机构和个人筹集的资金增长3%(同比增长2.6%)。其中,越南盾筹集增长3.7%,外汇资金筹集下降3.1%,占筹资总额的9.2%(2017年年底为9.7%)。

1.2 信贷的涨势同比放慢

2018年第一季度,信贷同比增长3.4%(与2017年年底相比增3.5%)。越南盾信贷增长率约达3.3%,占信贷总额的91.9%, 外汇贷款增长5.4%,占信贷总额的8.1%(2017年年底为7.9%)。

2018年年初,中长期信贷增速有复苏迹象。2018年第一季度中长期信贷增长4.3%,短期信贷增长2.6%. 中长期信贷占比 53.2%(2017年年底为52.8%)。

1.3 筹资及贷款利率稳定,银行体系流动性宽松

- 居民及企业的筹资利率比较稳定。12月期限的越盾筹集利率一般为6.5%-7.5%,平均利率为6.81%,相比2017年年底增长0.02%。在生产经营领域,短期贷款利率为6.89%,中长期贷款利率为 9.3%-11%。

- 银行间拆借利率下跌。2018年第一季度尾末,平均隔夜利率为0.83%(与2017年年底相比下降0.47百分点),一周利率为0.98%,一月利率为1.73%(与2017年年底相比,分别下降0.9%和1.2%)。

- 银行系统的流动性稳定。一部分是由国家银行加以购买外汇以及解款政府债券较慢。截至2018年第一季度末,同筹资(LDR)相比,信贷比率为88.2%(2017年年底为87.8%)。

2. 外汇市场稳定

- 美元/越盾的汇率仍稳定,并受外汇供应充裕的支持。截2018年3月29日美元/越盾的汇率为22,463,与2017年年底相比增长0.21%。同时商业银行的汇率增长0.25%,与2018年年初相比自由市长汇率增长0.4%。

- 国际收支顺差达到高位水平,外汇供应来源丰富。

2017年国际收支顺差创5年来新高。主要的原因是外国间接投资猛增,国际收支顺差突破增长(85%)。2018年第一季度,预计由于贸易平衡继续顺差,国际收支顺差继续增长。然而2018年全年国际收支有可能受不利影响因为中美贸易冲突以及保护主义日益加强。

3. 证券市场

- 股市大幅增长,存在逆转的风险。第一季度,越南指数上涨18%,逼近2007年创下历史最高点位。美国促进增加利率将对美国股市带来消极的影响,从而影响到包括越南在内的全球金融市场。因此,应对进入证券市场的资金加以检测。

- 对流入市场的外国资金加以监测。越南国家金融监管委员会评价,截至此时,2018年外国资金流的逆转性较低。然而,如美股下跌,全球股市的资金流将受到影响。因此,要密切监测美国市场行情动态及全球股市的资金流向。

- 政府债券资金筹集顺利但投放缓慢。国家金库(KBNN)发行 38,758万亿政府债券,达到2018年第一季度发行计划的86%。但是,政府债券资金的投放缓慢,引致使用资金的效率降低。

越南国家金融监管委员会

管管理员管理员

您好! 请留下评论,我们会尽快回复