1.城南集团股份公司(TNI – HSX )

经营业绩和增长率的评估

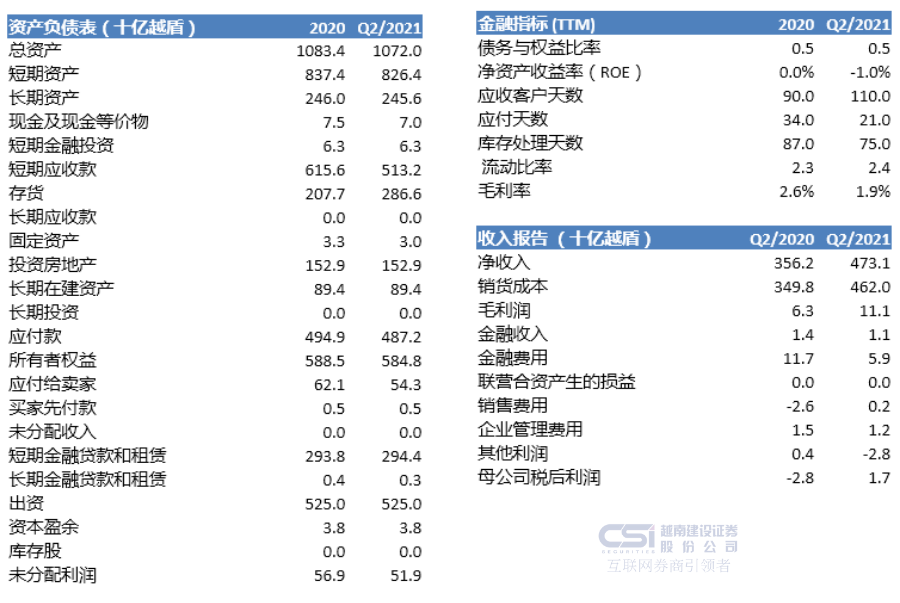

•第二季度末,TNI的收入和税后利润分别达到4731亿和17亿,同比分别增长32.8%和160.7%。

•TNI的利润主要来自核心业务(181.8%)和财务活动(40.9%)。

•TNI 的利润增长得益于以下因素:

1. 财务费用从117亿减少至59亿。

2. 毛利润从63亿增至111亿。

3. 企业管理费用从15亿下降至12亿

•年初以来,TNI的收入和税后利润分别达到6420亿和-32亿,同比分别下降9.6%和420%; 分别完成了收入计划的41.3%和利润计划的-40.0%。

•与最近5年平均增长率的9.8%相比,TNI最近4个季度的收入增长率正在强劲加速。

•与最近5年平均增长率的-5.5%相比,TNI最近4个季度的利润增长率正在强劲加速。

•与行业平均增速的-9.0%相比,TNI近4个季度的收入增速明显提升。

•与行业平均增速的91.9%相比,TNI近4个季度的利润增速明显提升。

综合评估

•企业的经营活动缺乏稳定性,利润往往录得负数。 此外,资产质量太差,应收款项在资产结构中所占比例过高。

•我们没有看到该企业的积极业务前景

该股票的市价低于面值,反映了市场从上述因素的准确评估。 总体而言,我们认为这是带有投机性的股票,潜在风险很大,不具有投资价值

2.和发集团股份公司 (HPG – HSX )

经营展望评估

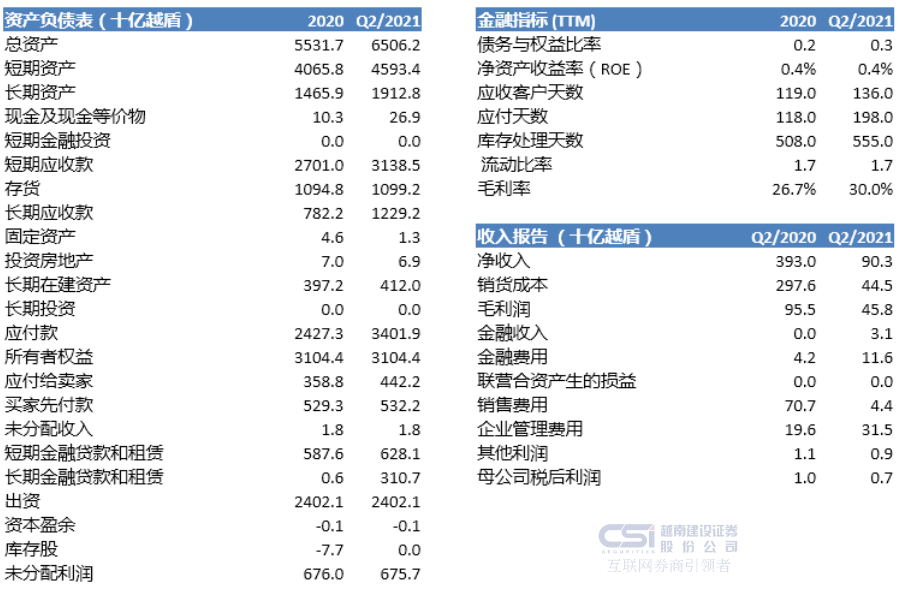

•尽管2021年9月建筑钢材产量同比小幅下降7%,但与2020年8月(增长22%)相比,销售形势已出现复苏迹象。到2021年9月底,估计公共投资支出仅达到全年计划的47%,相当于今年最后3个月需要落实240万亿越南盾,这将是HPG增加产量并促进经营业绩增长的好机会。此外,钢材价格仍处于高位,是支撑HPG 业绩的另一个利好因素。

•然而,HPG 的热轧卷工厂在去年第四季度几乎已满负荷生产,因此我们认为 HPG第四季度的增长将比今年第三季度的3位数增长率减速至两位数增长率。

评价估值指标

•目前HPG的PE为9.9倍,低于10年平均水平的12.2倍,低于行业平均水平的13.7倍。总的来说,HPG目前的PE估值还是比较合理的。

•目前HPG的PB为3.4倍,高于10年平均水平的2.4倍,高于行业平均水平的2.5倍。总的来说,HPG目前的PB估值比较高。

综合评价

•HPG是一只财务基础良好的股票,该公司位居行业领先地位,增长潜力仍然延续到今年最后2个季度。但我们认为,未来该企业的增长率将难以像现在这样。目前HPG的2021 年市盈率约为 8.5 倍,这对于 HPG 来说是一个相对有吸引力的估值,因此我们认为,投资者可以继续持有该股票。

3.安发塑料与绿色环境股份公司 (AAA – HSX )

经营展望评估

•AAA在2021年的业务活动预计将强劲增长,主要是因为该公司将记录安发工业园综合体的剩余利润,以及刚刚经副总理批准的安平国俊工业园区可以从 2021 年底- 2022 年开始对公司利润做出贡献。但是,投资者也应该关注公司的财务状况,公司的负债股本比率比较高,以及今年该公司的增发计划可能会造成股票稀释效应。

评价估值指标

•目前AAA的PE为14.3倍,高于10年平均水平的11.0倍,低于行业平均水平的19.8倍。总体而言,AAA目前的PE估值相对较高。

•目前AAA的PB为1.1倍,高于10年平均水平的0.9倍,低于行业平均水平的1.8倍。总体而言,AAA目前的PB估值相对较高。

综合评价

•股票的增长潜力得益于工业园区房地产业务的贡献。但是,AAA属于高投机性股票,存在管理风险,不适合作为长期投资股票。与该公司增长潜力相比,目前的估值也相当高。基于这些因素,我们建议降低该股票的持股比例。

4.LGD投资股份公司 (LDG – HSX )

业务前景的评估

•该公司最近批准了关于转让 大盛发建设投资股份公司所有股份的主张,转让金额不低于投资原价, 这将使公司短期内有利可图。 但资产质量和利润不高(其他应收款继续增至3.536万亿越盾,占总资产的54%,往年利润来自股权转让、项目转让等) 。

•Covid-19疫情的复杂多变继续影响公司新项目的开售进度。

估值指标的评估

•目前,LDG的市盈率(PE)为157.6倍,高于10年平均水平的17.8倍,高于行业平均水平的24.1倍。 总体而言,LDG的PE估值较高。

•目前,LDG的市净率PB为0.6倍,高于10年平均水平的0.5倍,高于行业平均水平的3.4倍。 总的来说,LDG的PB估值还是比较合理的。

综合评估

•公司的主营业务往往不太乐观,利润主要来自财务活动和其他活动。 我们认为,利润缺乏真实性并且不受高度评价。 此外,与行业平均水平和历史平均水平相比,该股票当前的 PE 估值也过高。 基于这些因素,我们建议对LDG股票卖出。

5.进城贸易与服务股份公司 (TTH – HNX )

经营成果及增长速度评估

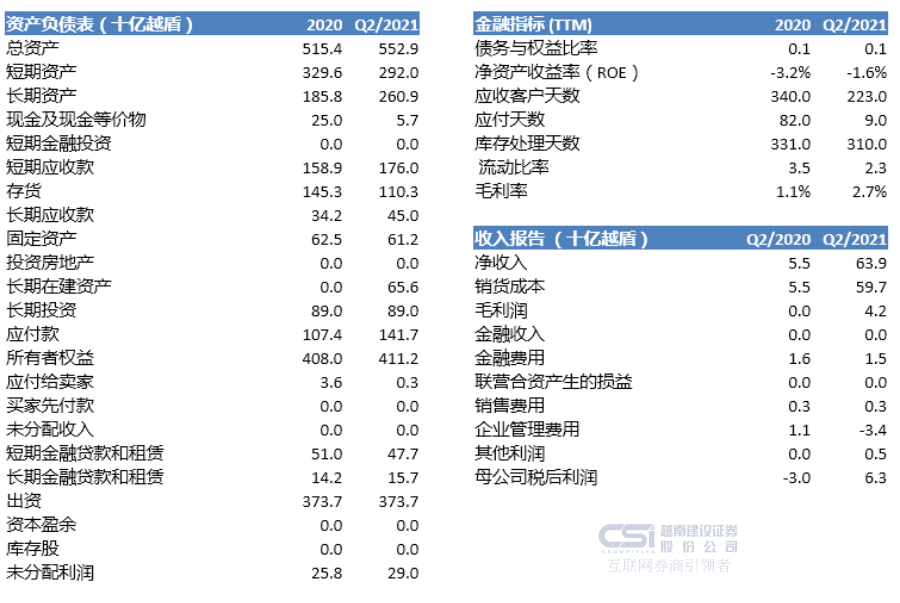

•二季度末,TTH的收入和税后利润分别达到639亿越盾和63亿越盾,同比增长分别为1061.8%和310.0%。

•TTH的利润主要来自于核心业务活动(92.1%)和其他活动(7.9%)。

•TTH 的利润增长得益于以下因素:

1. 企业管理费用减少

2. 毛利从零增至42亿越盾。

3. 其他利润从零增至5亿越盾。

•年初累计,TTH的收入和税后利润分别达到952亿和33亿,同比增长分别为30.4%和-206.5%;分别完成了收入计划的18.3%和利润计划的26.4%。

•与过去5年13.4%的平均增速相比,TTH最近4个季度的收入增长正在强劲加速。

•与过去5年-5.2%的平均增速相比,TTH最近4个季度税后利润增速强劲加速。

•与行业平均-56.8%的增速相比,TTH最近4个季度的收入增速明显提升。

•与行业平均-135.1%的增速相比,TTH最近4个季度税后利润增速明显提高。

整体评价

•企业的经营活动缺乏稳定性,利润往往为负数。此外,资产质量太差,而应收款在资产结构中的比例过高。

•该企业经营业务前景尚未明朗。

•该股票的交易价格低于面值,反映了市场的准确评估。

•总之,我们将其视为投机性股票,不建议买入。

越南建设证券提醒各位投资者,虽然越南是东南亚投资热点,但仍需要注意控制投资风险,谨慎选股。

***

小提示

重磅推出VIP客户股票跟踪服务,点击链接报名申请成为VIP客户:www.vncaifu.com

*****

公司简介

越南建设证券股份公司是一家中资控股的越南证券公司,执有越南国家证券管理委员会颁发的运营牌照,是一家中等规模的越南券商。2019年3月15日,公司在河内证券交易所上市交易(证券代码CSI),成为越南第二家中资控股的上市券商。

越南建设证券股份公司(下称建设证券)前身是一家名叫凤凰证券的越南小型券商,2016年中,几名长期关注越南金融市场的中国金融界人士果断出手,对这家凤凰证券进行了收购和改组,“凤凰”涅槃,重生为“建设证券”。

???? 立足培育本地市场,全面服务大中华客户”的经营策略,为本地客户服务,为在越华人服务,为在越中资企业服务。

???? 建立了越南同行中最大规模的中文服务团队,80%的员工能与客户进行中文交流

???? 强大翻译团队支持,将研究所的报告100%全部转化为中文,完全适应华人客户的阅读习惯,并在各中资越南分行中得到全面使用,成为各分行必备的越南证券市场分析资料来源;

???? 和使用同花顺一样方便的交易平台,匹配中越双语,提供电脑客户端、手机客户端和浏览器版本。

???? 拥有独立的媒体部门,多元化媒体渠道推送产品:

-

开发系列视频产品,如每日分析、企业研究、宏观分析、《宝玉看市》等特色产品,受到广大客户的欢迎;

-

自媒体平台如微信公众号“越证快讯”更是得到同行和相关媒体的认可和称赞,每天的内容包含了市场分析、证券信息、越南新闻、热点分析等,周末两天还推出了《听见越音》《声色光影》以及越南习俗介绍等栏目,身不在越南也能随时感受到越南的发展和越南的文化。

-

越南同行中首家推出电台播报,喜马拉雅《来自越南的股事》电台让客户不仅看到资讯还能听到资讯。

建设证券致力于给客户提供最优的服务,与您共享越南发展红利!

微信(公众号):ynzqkx 微信(客服号):vncsi88

管管理员管理员

您好! 请留下评论,我们会尽快回复