ÁP LỰC BÁN CHƯA BUÔNG THA THỊ TRƯỜNG

Tổng hợp:

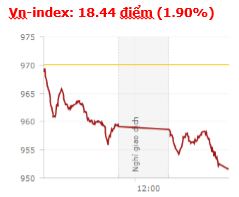

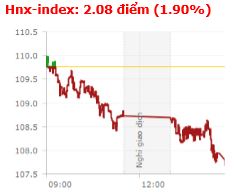

Áp lực bán gia tăng về cuối phiên và lan rộng ra thị trường, trong đó với tâm điểm là nhóm ngân hàng, dầu khí và dòng CP vốn hóa lớn, khiến các chỉ số lần lượt bị đẩy về mốc thấp nhất ngày. Kết thúc phiên giao dịch, VN-Index giảm 18,44 điểm (-1,9%) xuống 951,64 điểm với khối lượng giao dịch đat 144,31 triệu CP, trị giá 3.455,68 tỷ đồng; HNX-Index giảm 2,08 điểm (-1,9%) xuống 107,67 điểm với khối lượng giao dịch đạt 36,85 triệu CP, trị giá 492 tỷ đồng. Thị trường giảm điểm, nhưng khối ngoại vẫn duy trì phiên mua ròng thứ 2 liên tiếp. Cụ thể, trên sàn HSX khối ngoại giao dịch trị giá 1.101,29 tỷ với giá trị mua ròng đạt 66,33 tỷ đồng. Trên sàn HNX, họ giao dịch trị giá 56,81 tỷ, với giá trị bán ròng đạt 11,65 tỷ đồng.

Thanh khoản:

Thị trường hôm nay sụt giảm mạnh so với các phiên trước, thạm chí còn ở dưới mức trung bình trong khoảng 3 tháng trở lại đây. Tổng khối lượng giao dịch trên 2 sàn đạt 181,16 triệu CP, trị giá 3.947,75 tỷ đồng. Trong đó giao dịch thỏa thuận chiếm 25,64 triệu CP, trị giá 754,7 tỷ đồng. Đáng chú ý có gioa dịch thỏa thuận của 6,46 triệu Cp PDR trị giá 168,3 tỷ đồng; 2,07 triệu CP NVL trị giá 148,8 tỷ đồng; 389,48 nghìn CP MSN trị giá 30,85 tỷ đồng.

Khối ngoại:

Điểm sáng trong phiên giảm sâu đầu tuần của thị trường đến từ giao dịch khối ngoại khi họ mua ròng gần 70 tỷ đồng và cũng là phiên mua ròng thứ 2 liên tiếp. Trên HoSE, khối ngoại đã mua ròng 3,3 triệu cổ phiếu, tương ứng giá trị 66,33 tỷ đồng. Trên HNX, khối ngoại đã bán ròng 445 nghìn cổ phiếu, tương ứng giá trị 11,65 tỷ đồng.

Điểm nhấn:

Tưởng rằng quán tính tăng điểm của phiên cuối tuần trước sẽ hỗ trợ đà tăng trong phiên giao dịch đầu tuần, nhưng không, mọi thứ diễn ra khá ảm đạm, thậm chí về cuối phiên áp lực bán còn gia tăng, đẩy cả 2 chỉ số đi theo chiều hướng tiêu cực. Lực bán lan rộng đến nhiều nhóm cổ phiếu, trong đó, các cổ phiếu vốn hóa lớn lao dốc rất mạnh và khiến áp lực lên thị trường chung ngày càng lớn. Đáng chú ý, các mã vốn hóa lớn như VHM giảm sâu 5,1% xuống chỉ còn 73.100 đồng/CP. MSN giảm 3,4% xuống 78.500 đồng/CP. VRE giảm 3,3%, PNJ giảm 3,1%, VNM giảm 2,2%...

Ngoài ra, áp lực bán cũng lan rộng đến nhóm ngân hàng và dầu khí trong phiên hôm nay, mặc dầu 2 nhóm này là đầu tàu dẫn dắt thị trường phục hồi trong phiên cuối tuần vừa rồi. Ở nhóm ngân hàng, ACB, BID, CTG, HDB, MBB, TPB, VPB… đều giảm giá trên 2%. Giảm sâu hơn có TPB giảm 4,6% xuống 24.000 đồng/CP. BID giảm 3,6% xuống 32.600 đồng/CP. ACB cũng giảm 3,1% xuống 31.000 đồng/CP. Còn ở nhòm dầu khi, dù giao dịch khá tích cực trong phiên sáng, song cũng không thoát khỏi áp lực chốt lời dâng cao, khiến nhiều mã đảo chiều giảm điểm mạnh như PVC giảm 5,3%, PVD giảm 2,5%, PLX giảm 2,3%, PVS giảm 5,7%, GAS giảm 4,1%...Ở chiều ngược lại một vài mã vốn hóa lớn như ROS gây bất ngờ khi đảo chiều tăng trở lại 0,1% lên 40.000 đồng/CP. SAB cũng tăng nhẹ 0,2% lên 223.000 đồng/CP. Bên cạnh đó, một số nhóm ngành cũng có giao dịch khá tốt như bất động sản, xây dựng (DXG, KDH, LDG, LCG, SJS, VCG, VNE, NVL…), cao su thiên nhiên (PHR, DRI, DPR, TRC).

Nhóm ngành:

Áp lực bán vẫn đè nặng lên thị trường sau phiên phục hồi cuối tuần trước. Chỉ duy nhất nhóm ngành truyền thông là có sắc xanh với mức tăng 4,66% dưới sự hỗ trợ của mã YEG. Còn lại các nhóm ngành khác đều đỏ điểm, trong đó giảm sâu nhất là nhóm khí đốt (-3,43%), theo sau là các nhóm ngân hàng, ô tô và dầu khí lần lượt giữ mức giảm từ 2,18% đến 2,72%. Ngoài ra phần lớn các nhóm ngành có mức giảm trên 1% như bán lẻ, đồ uống, hàng gia dụng, công nghệ thông tin, dịch vụ tài chính…

Nhóm CP ngân hàng: Nhóm cổ phiếu ngân hàng giao dịch khá tiêu cực với VCB -1,3% xuống 59.100 đồng/CP, VPB -2,3% xuống 23.700 đồng/CP, STB -0,8% xuống 12.950 đồng/CP, MBB -2,3% xuống 21.300 đồng/CP, TCB -1,7% xuống 28.200 đồng/CP, CTG -2,6% xuống 24.750đồng/CP, BID -3,6% xuống 32.600đồng/CP, ACB -3,1% xuống 31.000 đồng/CP, STB -2,4% xuống 8.100 đồng/CP..

Nhóm CP dầu khí: Dòng dầu khí cũng nới rộng biên độ giảm với GAS -4,1% xuống 115.000 đồng/CP, PLX -2,3% xuống 62.700 đồng/CP, PVD -2,5% xuống 17.800 đồng/Cp, PXS -2,6% xuống 5.700 đồng/CP, PVC -5,3% xuống 7.200 đồng/Cp, PVS -5,7% xuống 19.700 đồng/CP, PVB -3,9% xuống 19.700 đồng/CP…

KHUYẾN NGHỊ ĐẦU TƯ:

Xu hướng thị trường trở nên tiêu cực hơn trong phiên giao dịch đầu tuần, khi đà phục hồi của phiên cuối tuần trước không đủ mạnh để duy trì thêm phiên tăng điểm thứ 2. Điểm tích cực là thanh khoản sụt giảm khá mạnh, cho thấy áp lực bán tháo chưa xảy ra, có lẽ phần lớn là do tâm lý của nhà đầu tư đang chờ lượng CP khớp lệnh đột biến ở phiên ngày thứ 5 tuần trước về tài khoản. Xét về kỹ thuật, hầu hết các chỉ báo đều đang nghiêng về xu hướng điều chỉnh khi đường giá luôn nằm dưới đường MA65, và xuất hiện sự giao cắt giữa đường MA7 cắt xuống đường MA18. Chúng tôi vẫn giữ quan điểm kỳ vọng ngưỡng hỗ trợ ngắn hạn 920 điểm đối với chỉ số Vn-index và 102 điểm với chỉ số Hn-index. Sau khi liên tục khuyến nghị căn bán, kể cả trong phiên hồi phục, và thận trọng trong chiều hướng mua đã phần nào phản ánh đúng cái kỳ vọng của chúng tôi. Nên chúng tôi tiếp tục ưu tiên trạng thái quan sát, kiên nhẫn chờ thị trường test ngưỡng hỗ trợ để có tín hiệu giải ngân.

TVQuản trị viênQuản trị viên

Xin chào quý khách. Quý khách hãy để lại bình luận, chúng tôi sẽ phản hồi sớm