Độ trễ giữa các đợt tăng lãi suất và tác động lên nền kinh tế thực làm gia tăng rủi ro kép là các ngân hàng trung ương có thể thắt chặt chính sách quá mạnh hoặc quá nhẹ tay.

Chưa thấm vào đâu?

Các ngân hàng trung ương (NHTW) trên thế giới đang phải chờ đợi trong căng thẳng. Trong năm nay, họ đã tăng lãi suất với tốc độ nhanh nhất trong hàng thập kỷ.

Nhưng theo các nhà kinh tế, những đợt tăng lãi suất đó thường có độ trễ “dài và biến động”, vậy nên các NHTW có thể phải mất nhiều năm để biết liệu họ đã thắt chặt chính sách vừa đủ, quá mạnh hay quá nhẹ tay.

Vì sao chính sách tiền tệ có độ trễ? Sự thay đổi của lãi suất tác động đến lạm phát thông qua một loạt các bước.

Lãi suất cho vay ngắn hạn do NHTW kiểm soát định hướng những chi phí đi vay khác trong nền kinh tế, bao gồm lãi suất gửi tiết kiệm và lãi vay cho hộ gia đình và doanh nghiệp. Song, phải mất một khoảng thời gian lãi suất thực mới điều chỉnh do các hợp đồng cho vay không thể thay đổi ngay lập tức.

Chi phí đi vay tăng và giá tài sản giảm khiến các hộ gia đình và doanh nghiệp ngại vay vốn và đầu tư - qua đó làm giảm doanh thu và khả năng tăng giá bán của doanh nghiệp, đồng thời yêu cầu tăng lương của người lao động khó được đáp ứng.

Nhưng doanh nghiệp không thể huỷ dự án và sa thải nhân công trong một sớm một chiều. Một số người tiêu dùng vẫn triển khai dự định mua hàng đã được lên kế hoạch từ lâu, ví dụ như một chiếc ô tô mới. Doanh nghiệp có thể sẽ không cắt giảm lực lượng lao động cho đến khi chắc chắn rằng triển vọng đã thay đổi.

Quỹ Tiền tệ Quốc tế (IMF) nói rằng thay đổi của lãi suất có tác động lớn nhất lên tăng trưởng sau khoảng một năm, còn đối với lạm phát là 3 đến 4 năm.

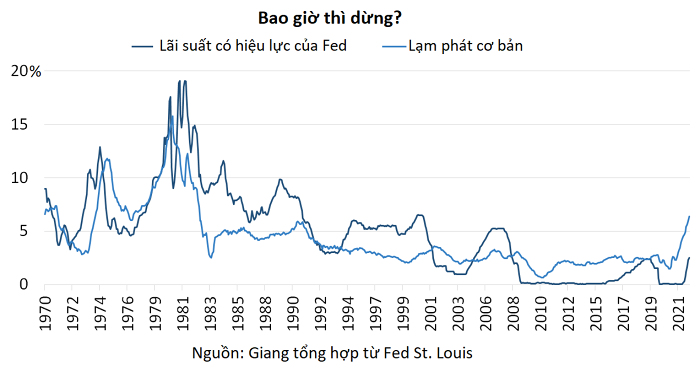

Khi ông Paul Volcker lên nắm chức chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) năm 1979 và kéo lãi suất lên 20%, suy thoái gần như xảy ra ngay lập tức nhưng lạm phát mất đến ba năm để quay về ngưỡng chấp nhận được, theo báo cáo Triển vọng Kinh tế Thế giới tháng 10 của IMF.

Phân tích của hai nhà kinh tế thuộc ngân hàng trung ương Czech kết luận rằng tại các nền kinh tế tiên tiến, phải mất từ 2 đến 4 năm thì các đợt tăng lãi suất mới tác động tối đa lên lạm phát. Những phát hiện này ngầm ám chỉ rằng các đợt tăng lãi suất trong năm nay hầu như chưa thể kìm hãm được lạm phát hay tăng trưởng.

Mô hình dự báo của Fed chi nhánh Atlanta cho thấy nhiều khả năng GDP của Mỹ đã tăng 3% trong quý III. Cùng kỳ, nền kinh tế khu vực đồng euro có lẽ cũng ghi nhận tăng trưởng dương bất chấp chi phí năng lượng nhảy vọt, theo dự đoán của JPMorgan.

JPMorgan cho biết lạm phát cơ bản (underlying inflation) của Mỹ và toàn thế giới hiện nay đều vào khoảng 6%. Lạm phát cơ bản là tỷ lệ lạm phát được kỳ vọng sẽ chiếm ưu thế trong trường hợp nền kinh tế không trì trệ và không có cú sốc nguồn cung hoặc những gián đoạn khác.

Hầu hết các quan chức tham gia cuộc họp tháng 9 của Fed nhận xét rằng một bộ phận lớn của nền kinh tế vẫn chưa phản ứng mấy với việc lãi suất gia tăng.

Tiến thoái lưỡng nan

Độ trễ của các đợt tăng lãi suất có thể khiến các NHTW sẽ hãm phanh chính sách quá sớm. Đó là vì người lao động thường sẽ bắt đầu mất việc làm nhiều tháng hoặc nhiều năm trước khi lạm phát quay trở về mức mục tiêu, và các nhà hoạch định chính sách thường phải chịu áp lực giảm lãi suất sớm, tờ Wall Street Journal cho biết.

Chưa một quốc gia tiên tiến nào hạ lãi suất, nhưng một số NHTW đã giảm quy mô tăng lãi suất. Trong tháng này, Australia nâng lãi suất lên thêm 0,25 điểm % - thấp hơn dự đoán của thị trường – sau 4 đợt tăng 0,5 điểm % liên tiếp.

Ngay cả cựu Chủ tịch Volcker cũng giảm mạnh lãi suất trong giai đoạn suy thoái. Nhà kinh tế Alan Reynolds của Viện Cato chỉ ra rằng Fed đã giảm lãi suất hơn 10 điểm % trong năm 1980.

Ông Stephen Cecchetti, Giáo sư Tài chính tại Trường Kinh doanh Quốc tế Brandeis cho biết: “Rủi ro lớn nhất lúc này là các NHTW có thể sẽ không giữ được quyết tâm khi nền kinh tế rơi vào suy thoái”.

IMF cảnh báo nếu các NHTW đảo ngược lộ trình quá sớm thì nền kinh tế sẽ phải chịu thiệt hại khi lãi suất tăng cao mà không được hưởng chút lợi ích nào của lạm phát thấp.

Nhưng độ trễ cũng gây ra rủi ro ngược lại: Các NHTW có thể duy trì lãi suất cao trong quá lâu - vượt quá mức cần thiết để khiến sản lượng kinh tế và lạm phát đi xuống.

Vấn đề khác là tuy độ trễ chính sách tiền tệ thường khá dài, chúng cũng có thể thay đổi, tức là độ trễ lần này có thể ngắn hơn thông thường.

Ví dụ, các NHTW ngày nay báo trước hành động của họ sớm hơn nhiều thời của ông Volcker. Do đó, giá tài sản và lãi suất thị trường trong năm nay đã thay đổi từ rất lâu trước khi lãi suất chính sách được điều chỉnh, qua đó làm giảm độ trễ.

Ông James Bullard, Chủ tịch Fed chi nhánh St. Louis mô tả: “Chúng tôi gần như chưa phải động tay mà thị trường tài chính đã thay đổi rất nhiều. Tôi nghĩ chúng ta có thể nói rằng độ trễ của chính sách tiền tệ đã được rút ngắn hơn nhiều so với trước đây và có lẽ các đợt tăng lãi suất đã tạo ra rất nhiều tác động ngay trong năm 2022”.

Độ trễ ngắn hơn có thể có nghĩa là tăng trưởng sẽ giảm sút và lạm phát bắt đầu giảm mạnh vào năm sau. Như vậy, Fed có thể sẽ hành động quá tay nếu tăng lãi suất tới tận năm sau. Đối với các NHTW, bắt đầu tăng lãi suất đã là việc khó, nhưng biết khi nào nên dừng lại có thể còn khó hơn.

vietnambiz

TVQuản trị viênQuản trị viên

Xin chào quý khách. Quý khách hãy để lại bình luận, chúng tôi sẽ phản hồi sớm