NgĆ nh thĆ©p "Hį»i sinh" nhį» gĆ³i hį» trį»£ kĆch thĆch kinh tįŗæ cį»§a ChĆnh phį»§ Trung Quį»c?

Nį»i dung bĆ i viįŗæt

- Cį»„ thį» nį»i dung cį»§a gĆ³i kĆch thĆch kinh tįŗæ nhĘ° sau:

- 1. Giįŗ£m tį»· lį» dį»± trį»Æ bįŗÆt buį»c (RRR):

- 2. Giįŗ£m lĆ£i suįŗ„t chĆnh sĆ”ch:

- 3. Giįŗ£m lĆ£i suįŗ„t thįŗæ chįŗ„p hiį»n tįŗ”i:

- 4. Giįŗ£m tį»· lį» Äįŗ·t cį»c tį»i thiį»u cho ngĘ°į»i mua nhĆ lįŗ§n hai:

- 5. Mį» rį»ng vĆ cįŗ£i thiį»n cĆ”c chĆnh sĆ”ch hį» trį»£ bįŗ„t Äį»ng sįŗ£n hiį»n cĆ³:

- 6. CĘ” sį» hoĆ”n Äį»i 500 tį»· RMB cho cĆ”c cĆ“ng ty chį»©ng khoĆ”n, quį»¹ vĆ cĆ“ng ty bįŗ£o hiį»m:

- 7. CĘ” sį» tĆ”i cįŗ„p vį»n 300 tį»· RMB cho chĘ°Ę”ng trƬnh mua lįŗ”i cį» phiįŗæu:

- Liį»u gĆ³i hį» trį»£ trĆŖn cĆ³ Äį»§ vį»±c dįŗy thį» trĘ°į»ng bįŗ„t Äį»ng sįŗ£n nĘ°į»c nĆ y? NgĆ nh thĆ©p liį»u cĆ³ quay trį» lįŗ”i thį»i kį»³ āhoĆ ng kimā?

Ngay sau khi Cį»„c dį»Æ trį»Æ liĆŖn bang Mį»¹ FED hįŗ” 0.5 Äiį»m lĆ£i suįŗ„t cĘ” bįŗ£n, NgĆ¢n hĆ ng TW Trung Quį»c PBoC cÅ©ng khĆ“ng chįŗ§n chį»« tung gĆ³i kĆch thĆch kinh tįŗæ lį»n nhįŗ„t kį» tį»« Äįŗ”i dį»ch Covid 19. Quyįŗæt Äį»nh nĆ y ÄĘ°į»£c ÄĘ°a ra trong bį»i cįŗ£nh nį»n kinh tįŗæ Trung Quį»c Äang tÄng trĘ°į»ng chįŗm lįŗ”i, tiĆŖu dĆ¹ng nį»i Äį»a giįŗ£m, cuį»c khį»§ng hoįŗ£ng bįŗ„t Äį»ng sįŗ£n trong 3 nÄm qua vįŗ«n chĘ°a cĆ³ nhiį»u dįŗ„u hiį»u cįŗ£i thiį»n. Tį»· lį» thįŗ„t nghiį»p į» quį»c gia tį»· dĆ¢n nĆ y cÅ©ng tÄng lĆŖn mį»©c ÄĆ”ng bĆ”o Äį»ng, cĆ³ thį» gĆ¢y bįŗ„t į»n lį»n tį»i trįŗt tį»± xĆ£ hį»i. Theo cĆ”c sį» liį»u thį»ng kĆŖ mį»i nhįŗ„t thĆ”ng 8/2024, tį»· lį» thįŗ„t nghiį»p į» ngĘ°į»i trįŗ» tį»« 16-24 tuį»i į» Trung Quį»c ÄĆ£ Äįŗ”t mį»©c gįŗ§n 19%, cĆ³ nghÄ©a rįŗ±ng cį»© 5 ngĘ°į»i tį»« 16 ā 24 tuį»i sįŗ½ cĆ³ 1 ngĘ°į»i thįŗ„t nghiį»p.Ā Cįŗ„u trĆŗc nį»n kinh tįŗæ Trung Quį»c Äang dį»±a vĆ o bįŗ„t Äį»ng sįŗ£n vĆ rƵ rĆ ng nhĆ³m giįŗ£i phĆ”p nį»i lį»ng rįŗ„t mįŗ”nh tay liĆŖn quan tį»i thį» trĘ°į»ng bįŗ„t Äį»ng sįŗ£n lĆ nĘ°į»c Äi cuį»i cĆ¹ng vĆ khĆ“ng mįŗ„y mong muį»n cį»§a giį»i Äiį»u hĆ nh.

Cį»„ thį» nį»i dung cį»§a gĆ³i kĆch thĆch kinh tįŗæ nhĘ° sau:

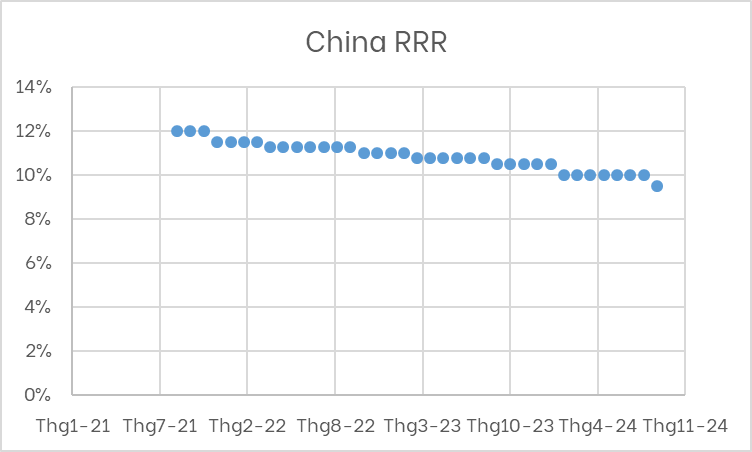

1. Giįŗ£m tį»· lį» dį»± trį»Æ bįŗÆt buį»c (RRR):

- Giįŗ£m 50 Äiį»m cĘ” bįŗ£n cho cĆ”c ngĆ¢n hĆ ng lį»n vĆ trung bƬnh, xuį»ng cĆ²n 6% vĆ 8%.

- Giį»Æ nguyĆŖn tį»· lį» 5% cho cĆ”c ngĆ¢n hĆ ng nhį» vĆ khu vį»±c.

- Lįŗ§n Äįŗ§u tiĆŖn, PBoC cung cįŗ„p hĘ°į»ng dįŗ«n trĘ°į»c vį» RRR, cĆ³ thį» giįŗ£m thĆŖm 25-50 Äiį»m cĘ” bįŗ£n trĘ°į»c cuį»i nÄm.

2. Giįŗ£m lĆ£i suįŗ„t chĆnh sĆ”ch:

- Giįŗ£m 20 Äiį»m cĘ” bįŗ£n lĆ£i suįŗ„t repo 7 ngĆ y tį»« 1.7% xuį»ng 1.5%.

- Giįŗ£m lĆ£i suįŗ„t MLF 1 nÄm vĆ LPR lįŗ§n lĘ°į»£t 30 vĆ 20-25 Äiį»m cĘ” bįŗ£n.

- Giįŗ£m lĆ£i suįŗ„t tiį»n gį»i cį»§a cĆ”c ngĆ¢n hĆ ng tį»« 20-25 Äiį»m cĘ” bįŗ£n.

3. Giįŗ£m lĆ£i suįŗ„t thįŗæ chįŗ„p hiį»n tįŗ”i:

- Giįŗ£m lĆ£i suįŗ„t thįŗæ chįŗ„p hiį»n tįŗ”i xuį»ng mį»©c cį»§a cĆ”c khoįŗ£n vay thįŗæ chįŗ„p mį»i, trung bƬnh giįŗ£m 50 Äiį»m cĘ” bįŗ£n.

- Lį»£i Ćch cho khoįŗ£ng 50 triį»u hį» gia ÄƬnh, giįŗ£m chi phĆ lĆ£i suįŗ„t hĆ ng nÄm khoįŗ£ng 150 tį»· RMB.

4. Giįŗ£m tį»· lį» Äįŗ·t cį»c tį»i thiį»u cho ngĘ°į»i mua nhĆ lįŗ§n hai:

- Giįŗ£m tį»« 25% xuį»ng 15%, tĘ°Ę”ng ÄĘ°Ę”ng vį»i ngĘ°į»i mua nhĆ lįŗ§n Äįŗ§u.

- YĆŖu cįŗ§u cĆ”c ngĆ¢n hĆ ng khĆ“ng phĆ¢n biį»t giį»Æa ngĘ°į»i mua nhĆ lįŗ§n Äįŗ§u vĆ lįŗ§n hai.

5. Mį» rį»ng vĆ cįŗ£i thiį»n cĆ”c chĆnh sĆ”ch hį» trį»£ bįŗ„t Äį»ng sįŗ£n hiį»n cĆ³:

- Bao phį»§ 100% vį»n vay trong cĘ” sį» tĆ”i cįŗ„p vį»n nhĆ cho thuĆŖ.

- Gia hįŗ”n cĆ”c chĆnh sĆ”ch hį» trį»£ cho vay bįŗ„t Äį»ng sįŗ£n vĆ tĆ”i cįŗ„p vį»n cho nhĆ phĆ”t triį»n Äįŗæn cuį»i nÄm 2026.

6. CĘ” sį» hoĆ”n Äį»i 500 tį»· RMB cho cĆ”c cĆ“ng ty chį»©ng khoĆ”n, quį»¹ vĆ cĆ“ng ty bįŗ£o hiį»m:

- Cho phĆ©p sį» dį»„ng trĆ”i phiįŗæu vĆ ETF cį» phiįŗæu lĆ m tĆ i sįŗ£n thįŗæ chįŗ„p Äį» hoĆ”n Äį»i lįŗ„y trĆ”i phiįŗæu chĆnh phį»§ vĆ hĆ³a ÄĘ”n ngĆ¢n hĆ ng trung Ę°Ę”ng.

7. CĘ” sį» tĆ”i cįŗ„p vį»n 300 tį»· RMB cho chĘ°Ę”ng trƬnh mua lįŗ”i cį» phiįŗæu:

- Khuyįŗæn khĆch cĆ”c ngĆ¢n hĆ ng cung cįŗ„p nhiį»u khoįŗ£n vay hĘ”n Äį» hį» trį»£ cĆ”c chĘ°Ę”ng trƬnh mua lįŗ”i cį» phiįŗæu cį»§a cĆ“ng ty.

Ā

Trong nhĆ³m cĆ“ng cį»„ chĆnh sĆ”ch trĆŖn chĆŗng tĆ“i nhįŗ„n mįŗ”nh Äįŗæn nhĆ³m cĆ“ng cį»„ nhĘ°: giįŗ£m tį»· lį» dį»± trį»Æ bįŗÆt buį»c (RRR), giįŗ£m lĆ£i suįŗ„t MLF 1 nÄm, LPR vĆ nį»i lį»ng thį» trĘ°į»ng nhĆ į».Ā

PBOC cho biįŗæt sįŗ½ cįŗÆt giįŗ£m tį»· lį» dį»± trį»Æ bįŗÆt buį»c Äį»i vį»i tįŗ„t cįŗ£ cĆ”c ngĆ¢n hĆ ng 0.5 Äiį»m cĘ” bįŗ£n. Thį»ng Äį»c PBOC cho biįŗæt, Äį»ng thĆ”i nĆ y sįŗ½ giĆŗp giįŗ£i phĆ³ng khoįŗ£ng 1 nghƬn tį»· NhĆ¢n dĆ¢n tį» (tĘ°Ę”ng ÄĘ°Ę”ng 142,44 tį»· USD) Äį» cho cĆ”c khoįŗ£n vay mį»i vĆ mį» ra cĘ” hį»i cho mį»t Äį»£t cįŗÆt giįŗ£m khĆ”c vĆ o cuį»i nÄm nay. CĆ“ng cį»„ RRR lĆ mį»t cĆ“ng cį»„ įŗ£nh hĘ°į»ng trį»±c tiįŗæp Äįŗæn lĘ°į»£ng tiį»n lĘ°u thĆ“ng, įŗ£nh hĘ°į»ng trį»±c tiįŗæp Äįŗæn cung tiį»n M2 cį»§a nį»n kinh tįŗæ.

.png)

PBoC thĆ“ng bĆ”o cįŗÆt giįŗ£m lĆ£i suįŗ„t cho vay trung hįŗ”n mį»t nÄm (MLF) tį»« 2,3% xuį»ng cĆ²n 2,0% vį»i quy mĆ“ 300 tį»· nhĆ¢n dĆ¢n tį» (khoįŗ£ng 42,66 tį»· USD) cho mį»t sį» tį» chį»©c tĆ i chĆnh. Giįŗ£m 20 ā 30 Äiį»m cĘ” bįŗ£m Äį»i vį»i lĆ£i suįŗ„t cho vay trung hįŗ”n (MLF) vĆ lĆ£i suįŗ„t cho vay cĘ” bįŗ£n (LPR), cĆ¹ng vį»i mį»t loįŗ”t lĆ£i suįŗ„t khĆ”c. LĆ£i suįŗ„t MLF (Medium-term Lending Facility) lĆ khoįŗ£n vay cĆ³ kį»³ hįŗ”n 3-12 cį»§a NHTW Trung Quį»c Äį»i vį»i cĆ”c cĆ”c NHTM, ngĆ¢n hĆ ng chĆnh sĆ”ch. TĆ i sįŗ£n thįŗæ chįŗ„p ÄĘ°į»£c chįŗ„p nhįŗn bao gį»m trĆ”i phiįŗæu tĆ i chĆnh xįŗæp hįŗ”ng AA ÄĘ°į»£c phĆ”t hĆ nh Äį» hį» trį»£ cĆ”c doanh nghiį»p nhį» hoįŗ·c siĆŖu nhį», nį»n kinh tįŗæ xanh hoįŗ·c phĆ”t triį»n nĆ“ng nghiį»p; trĆ”i phiįŗæu doanh nghiį»p xįŗæp hįŗ”ng AA; cĆ”c khoįŗ£n vay chįŗ„t lĘ°į»£ng cao dĆ nh cho cĆ”c doanh nghiį»p vį»«a vĆ nhį»; vĆ cĆ”c khoįŗ£n vay xanh. LĆ£i suįŗ„t MLF ÄĘ°į»£c coi lĆ cĆ“ng cį»„ lĆ£i suįŗ„t chĆnh sĆ”ch quan trį»ng įŗ£nh hĘ°į»ng Äįŗæn lĆ£i suįŗ„t LPR. LĆ£i suįŗ„t LPR (Loan Prime Rate) ÄĘ°į»£c coi lĆ mį»©c Benchmark cho vay DN hįŗ”ng AA (mį»©c sĆ n) Äį»i vį»£i thį» trĘ°į»ng 1. ÄĆ¢y Äį»u lĆ nhį»Æng cĆ“ng cį»„ mįŗ”nh mįŗ½ vį» chĆnh sĆ”c tiį»n tį» tĆ”c Äį»ng trį»±c tiįŗæp Äįŗæn cung tiį»n lĘ°u thĆ“ng vĆ lĆ£i suįŗ„t trĆŖn thį» trĘ°į»ng dĆ¢n cĘ° vĆ doanh nghiį»p. NgoĆ i ra PboC cÅ©ng hįŗ” 0.2 Äiį»m phįŗ§n trÄm lĆ£i suįŗ„t repo 7 ngĆ y giĆŗp hįŗ” lĆ£i chi phĆ vį»n trĆŖn thį» trĘ°į»ng liĆŖn ngĆ¢n hĆ ng tĆ”c Äį»ng Äįŗæn cĆ”c lĆ£i suįŗ„t ngįŗÆn hįŗ”n nhĘ°: SHIBOR, R007, DR007,ā¦

Liį»u gĆ³i hį» trį»£ trĆŖn cĆ³ Äį»§ vį»±c dįŗy thį» trĘ°į»ng bįŗ„t Äį»ng sįŗ£n nĘ°į»c nĆ y? NgĆ nh thĆ©p liį»u cĆ³ quay trį» lįŗ”i thį»i kį»³ āhoĆ ng kimā?

Ngay sau khi cĆ“ng bį» thĆ“ng tin trĆŖn giĆ” thĆ©p thįŗæ giį»i ÄĆ£ bįŗt tÄng hĘ”n 15% tį»« mį»©c dĘ°į»i 3000CNY/tįŗ„n. CĆ¢u hį»i ÄĘ°į»£c nhiį»u nhĆ Äįŗ§u tĘ° quan tĆ¢m hiį»n nay lĆ ÄĆ hį»i phį»„c cį»§a giĆ” thĆ©p cĆ²n cĆ³ thį» kĆ©o dĆ i Äįŗæn bao lĆ¢u vĆ liį»u rįŗ±ng gĆ³i kĆch thĆch kinh tįŗæ trĆŖn cĆ³ phįŗ£i lĆ liį»u thuį»c Äį»§ mįŗ”nh Äį» giįŗ£i quyįŗæt bĆ i toĆ”n dĘ° thį»«a nguį»n cung cį»§a thį» trĘ°į»ng bįŗ„t Äį»ng sįŗ£n Trung Quį»c.

Vį» thį»±c trįŗ”ng bįŗ„t Äį»ng sįŗ£n hiį»n tįŗ”i, theo Ę°į»c tĆnh cį»§a cĆ”c nhĆ kinh tįŗæ, sį» lĘ°į»£ng nhĆ trį»ng cĆ³ thį» lĆŖn tį»i 90 triį»u cÄn. Theo Ę°į»c tĆnh cį»§a IMF vĆ CEIC, phįŗ£i cįŗ§n Äįŗæn nį»a thįŗp kį»· nį» lį»±c Äį» Trung Quį»c giįŗ£i quyįŗæt tƬnh trįŗ”ng dĘ° thį»«a trĆŖn.Ā

Ā Ā .png)

.png)

GiĆ” nhĆ vĆ doanh sį» bĆ”n nhĆ liĆŖn tį»„c sį»„t giįŗ£m vĆ chįŗ”m ÄĆ”y trong nhį»Æng thĆ”ng gįŗ§n ÄĆ¢y. Ngoįŗ”i trį»« ThĘ°į»£ng Hįŗ£i tÄng nhįŗ¹, hįŗ§u hįŗæt cĆ”c thį» trĘ°į»ng nhĆ Äįŗ„t cĆ”c thĆ nh khĆ”c Äį»u ghi nhįŗn mį»©c giįŗ£m mįŗ”nh cįŗ£ vį» giĆ” lįŗ«n doanh sį». ChĆŗng tĆ“i cho rįŗ±ng sį»± sį»„t giįŗ£m nghiĆŖm trį»ng nĆ y Äįŗæn tį»« niį»m tin cį»§a ngĘ°į»i dĆ¢n suy giįŗ£m ÄĘ°į»£c thį» hiį»n thĆ“ng qua tiįŗæt kiį»m hį» gia ÄƬnh Trung Quį»c tÄng lĆŖn mį»©c cao kį»· lį»„c cĆ¹ng vį»i trĆ o lĘ°u Äį» xĆ“ mua vĆ ng cį»§a ngĘ°į»i dĆ¢n nĘ”i ÄĆ¢y. TĆn dį»„ng lĆ mį»t ÄĆ²n bįŗ©y quan trį»ng cį»§a thį» trĘ°į»ng Trung Quį»c cÅ©ng Äang trįŗ£i qua mį»t thį»i Äiį»m khĆ³ khÄn. TĆn dį»„ng ngĆ¢n hĆ ng cįŗ„p mį»i į» Trung Quį»c trong thĆ”ng 7 giįŗ£m xuį»ng mį»©c thįŗ„p nhįŗ„t 15 nÄm. Äįŗ·c biį»t tĆn dį»„ng vĆ o lÄ©nh vį»±c bįŗ„t Äį»ng sįŗ£n Äįŗ”t mį»©c tÄng trĘ°į»ng Ć¢m trong 8 thĆ”ng Äįŗ§u nÄm.

.png)

.png)

.png)

RƵ rĆ ng vį»i āmį» bĆ²ng bongā hiį»n tįŗ”i thƬ chį» gĆ³i kĆch thĆch hiį»n tįŗ”i lĆ chĘ°a Äį»§ Äį» giįŗ£i quyįŗæt cÄn bį»nh dĘ° thį»«a bįŗ„t Äį»ng sįŗ£n trong mį»t sį»m mį»t chiį»u. Nį»n lĆ£i suįŗ„t hiį»n tįŗ”i į» Trung Quį»c hiį»n tįŗ”i lĆ khĆ” thįŗ„p vĆ vįŗ„n Äį» hiį»n tįŗ”i Äang lĆ niį»m tin ngĘ°į»i tiĆŖu dĆ¹ng khi mĆ tÄng trĘ°į»ng tĆn dį»„ng Äang į» mį»©c thįŗ„p. ChĆnh sĆ”ch tiį»n tį» sįŗ½ cįŗ§n mį»t khoįŗ£ng thį»i gian Äį» cĆ³ thį» thįŗ©m thįŗ„u vĆ o nį»n kinh tįŗæ. ChĆŗng tĆ“i tin rįŗ±ng gĆ³i hį» trį»£ kinh tįŗæ cį»§a Trung Quį»c lĆ cįŗ§n thiįŗæt tuy nhiĆŖn įŗ£nh hĘ°į»ng cį»§a nĆ³ cįŗ§n thĆŖm thį»i gian Äį» kiį»m chį»©ng cÅ©ng nhĘ° cįŗ§n thĆŖm nhį»Æng nį» lį»±c tį»« phĆa chĆnh phį»§. GiĆ” thĆ©p thįŗæ giį»i chį»u chi phį»i quĆ” lį»n bį»i thį» trĘ°į»ng thĆ©p tį»· dĆ¢n. Trong ÄĆ³ cĆ¢u chuyį»n then chį»t lĆ nhu cįŗ§u xĆ¢y dį»±ng cį»§a thį» trĘ°į»ng bįŗ„t Äį»ng sįŗ£n trung Quį»c. Sįŗ½ tĘ°Ę”ng Äį»i khĆ³ ÄĆ”nh giĆ” hįŗu quįŗ£ trong dĆ i hįŗ”n nhĘ°ng Ćt nhįŗ„t trong ngįŗÆn hįŗ”n hĆ nh Äį»ng nĆ y ÄĆ£ Äem tį»i tĆ¢m lĆ½ tĆch cį»±c tį»i giį»i Äįŗ§u tĘ°. GiĆ” thĆ©p cĆ³ thį» duy trƬ ÄĆ tÄng song Äį» sį»m quay lįŗ”i thį»i kį»³ āhoĆ ng kimā sįŗ½ cĆ²n lĆ cĆ¢u chuyį»n khĆ” xa phĆa trĘ°į»c.

Trong phįŗ§n tiįŗæp theo chĆŗng tĆ“i sįŗ½ chia sįŗ» thĆŖm vį» gĆ³c nhƬn cį»§a mƬnh vį» nhį»Æng įŗ£nh hĘ°į»ng cį»§a chĆnh sĆ”ch nį»i lį»ng trĆŖn Äįŗæn nį»n kinh tįŗæ Viį»t Nam.

TVQuįŗ£n trį» viĆŖnQuįŗ£n trį» viĆŖn

Xin chĆ o quĆ½ khĆ”ch. QuĆ½ khĆ”ch hĆ£y Äį» lįŗ”i bƬnh luįŗn, chĆŗng tĆ“i sįŗ½ phįŗ£n hį»i sį»m