Trong bį»i cįŗ£nh lĆ£i suįŗ„t tiįŗæp tį»„c xu hĘ°į»ng tÄng, mĆ“i trĘ°į»ng tiį»n rįŗ» khĆ“ng cĆ²n, Äį»nh giĆ” P/E cį»§a VN-Index į» mį»©c 10,x chĘ°a hįŗ³n ÄĆ£ hįŗ„p dįŗ«n nįŗæu tÄng trĘ°į»ng EPS khĆ“ng thį» duy trƬ.

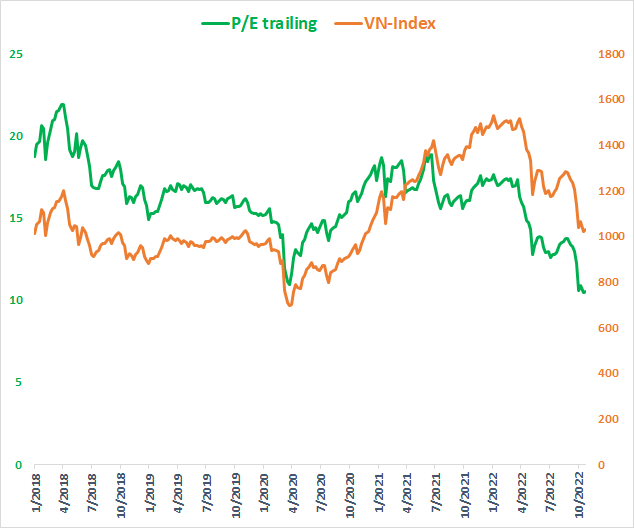

Sau lįŗ§n Äįŗ§u tiĆŖn xuį»ng dĘ°į»i 1.000 Äiį»m kį» tį»« cuį»i thĆ”ng 11/2020, thį» trĘ°į»ng ÄĆ£ cho thįŗ„y phįŗ£n į»©ng tĆch cį»±c, nhiį»u cį» phiįŗæu Äįŗ£o chiį»u hį»i phį»„c mįŗ”nh mįŗ½ giĆŗp chį» sį» nhanh chĆ³ng lįŗ„y lįŗ”i ngĘ°į»”ng hį» trį»£ tĆ¢m lĆ½ quan trį»ng. VN-Index khĆ©p lįŗ”i tuįŗ§n trĘ°į»c tįŗ”i mį»©c 1.027,36 Äiį»m, vįŗ«n cao hĘ”n 55% so vį»i ÄĆ”y Covid hį»i cuį»i thĆ”ng 3/2020. Tuy nhiĆŖn, sau nhį»p giįŗ£m 33% tį»« Äį»nh, Äį»nh giĆ” thį» trĘ°į»ng ÄĆ£ lĆ¹i vį» ngang vį»i vĆ¹ng ÄĆ”y lį»ch sį» vį»i P/E trailing cį»§a VN-Index chį» į» mį»©c 10,5x.

Dį»Æ liį»u quĆ” khį»© cho thįŗ„y, mį»i lįŗ§n P/E cį»§a VN-Index vį» 10,x thį» trĘ°į»ng thĘ°į»ng xuįŗ„t hiį»n sĆ³ng hį»i mįŗ”nh mįŗ½ sau ÄĆ³, Äiį»n hƬnh lĆ ācĘ”n sĆ³ng thįŗ§nā giai Äoįŗ”n 2020-2021. Tį»« dĘ°į»i 660 Äiį»m, VN-Index ÄĆ£ liĆŖn tį»„c tÄng mįŗ”nh vĆ chį» mįŗ„t khoįŗ£ng 3 thĆ”ng lįŗ„y lįŗ”i nhį»Æng gƬ ÄĆ£ mįŗ„t do Covid. KhĆ“ng dį»«ng lįŗ”i, thį» trĘ°į»ng cĆ²n tiįŗæp tį»„c bį»©t phĆ” mįŗ”nh mįŗ½ Äį» vĘ°į»£t qua Äį»nh cÅ© vĆ lįŗ§n lĘ°į»£t xĆ”c lįŗp nhį»Æng Äį»nh cao mį»i trĆŖn 1.300; 1.400 vĆ 1.500 Äiį»m. Liį»u lį»ch sį» cĆ³ lįŗp lįŗ”i?

P/E cį»§a VN-Index vį» ngang ÄĆ”y Covid

Thį»i kį»³ tiį»n rįŗ» kįŗæt thĆŗc

Thį»±c tįŗæ, bį»i cįŗ£nh thį» trĘ°į»ng ÄĆ£ rįŗ„t khĆ”c sau hĘ”n 2 nÄm. CĆ¹ng mį»©c P/E 10,x nhĘ°ng chu kį»³ nį»n kinh tįŗæ ÄĆ£ thay Äį»i rƵ rį»t. Mį»t trong nhį»Æng sį»± khĆ”c biį»t lį»n nhįŗ„t lĆ dĆ²ng tiį»n ā Äį»ng lį»±c chĆnh thĆŗc Äįŗ©y thį» trĘ°į»ng bĆ¹ng nį» giai Äoįŗ”n 2020-2021. Trong bį»i cįŗ£nh cĆ”c kĆŖnh sįŗ£n xuįŗ„t kinh doanh bį» įŗ£nh hĘ°į»ng do cĆ”c biį»n phĆ”p phĆ²ng chį»ng dį»ch Covid, dĆ²ng tiį»n cĆ³ xu hĘ°į»ng tƬm Äįŗæn cĆ”c kĆŖnh Äįŗ§u tĘ° khĆ”c trong ÄĆ³ cĆ³ chį»©ng khoĆ”n.

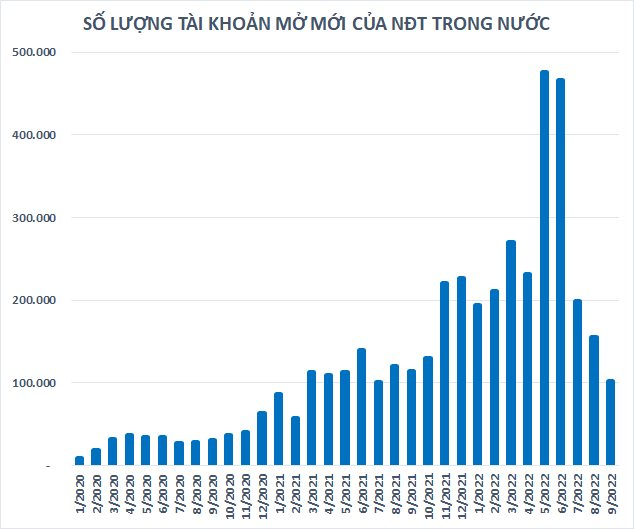

NhĆ Äįŗ§u tĘ° cĆ” nhĆ¢n liĆŖn tį»„c mį» tĆ i khoįŗ£n, dĆ²ng tiį»n lį»n liĆŖn tį»„c Äį» vĆ o chį»©ng khoĆ”n bį»i ÄĆ¢y gįŗ§n nhĘ° lĆ kĆŖnh Äįŗ§u tĘ° sinh lį»i khįŗ£ dÄ© nhįŗ„t trong giai Äoįŗ”n ÄĆ³ (chį»©ng khoĆ”n ÄĘ°į»£c ÄĘ°a vĆ o danh sĆ”ch mįŗ·t hĆ ng thiįŗæt yįŗæu). Rįŗ„t nhiį»u nhĆ Äįŗ§u tĘ°, Äįŗ·c biį»t lĆ ngĘ°į»i trįŗ» lį»±a chį»n chį»©ng khoĆ”n thay vƬ gį»i tiįŗæt kiį»m vį»i lĆ£i suįŗ„t thįŗ„p thį»i Äiį»m ÄĆ³. MĆ“i trĘ°į»ng tiį»n rįŗ» cĆ²n thĆŗc Äįŗ©y khĆ“ng chį» cĆ” nhĆ¢n, cĆ”c tį» chį»©c cÅ©ng sįŗµn sĆ ng dĆ¹ng ÄĆ²n bįŗ©y Äį» Äįŗ§u tĘ°. DĆ²ng tiį»n cuį»n cuį»n Äį» vĆ o thį» trĘ°į»ng mį» ra chu kį»³ tÄng giĆ” rįŗ„t mįŗ”nh kĆ©o dĆ i.

Sį» lĘ°į»£ng tĆ i khoįŗ£n mį» mį»i liĆŖn tį»„c giįŗ£m mįŗ”nh gįŗ§n ÄĆ¢y

Thįŗæ nhĘ°ng sau hĘ”n 2 nÄm, xu hĘ°į»ng trĆŖn ÄĆ£ thay Äį»i. Mį»t phįŗ§n dĆ²ng tiį»n ÄĆ£ rį»i bį» thį» trĘ°į»ng Äį» trį» lįŗ”i sįŗ£n xuįŗ„t kinh doanh vĆ chuyį»n sang cĆ”c kĆŖnh Äįŗ§u tĘ° khĆ”c. Sį» lĘ°į»£ng tĆ i khoįŗ£n mį» mį»i cį»§a nhĆ Äįŗ§u tĘ° cĆ” nhĆ¢n liĆŖn tį»„c giįŗ£m mįŗ”nh thį»i gian gįŗ§n ÄĆ¢y. LĆ£i suįŗ„t liĆŖn tį»„c tÄng cao khiįŗæn nhiį»u nhĆ Äįŗ§u tĘ° cĆ³ xu hĘ°į»ng rĆŗt vį»n, tƬm kĆŖnh an toĆ n hĘ”n nhĘ° gį»i tiįŗæt kiį»m.

Chį» trong vĆ²ng mį»t thĆ”ng, NgĆ¢n hĆ ng NhĆ nĘ°į»c ÄĆ£ cĆ³ 2 lįŗ§n tÄng lĆ£i suįŗ„t Äiį»u hĆ nh thĆŖm tį»« 0,5% - 1% qua ÄĆ³ ÄĘ°a mįŗ·t bįŗ±ng lĆ£i suįŗ„t quay trį» lįŗ”i mį»©c trĘ°į»c Covid. Thį»i kį»³ tiį»n rįŗ» kįŗæt thĆŗc cĆ¹ng vį»i trįŗ”ng thĆ”i hįŗæt room tĆn dį»„ng tįŗ”i cĆ”c ngĆ¢n hĆ ng thĘ°Ę”ng mįŗ”i ÄĆ£ įŗ£nh hĘ°į»ng ÄĆ”ng kį» Äįŗæn dĆ²ng tiį»n vĆ o chį»©ng khoĆ”n.

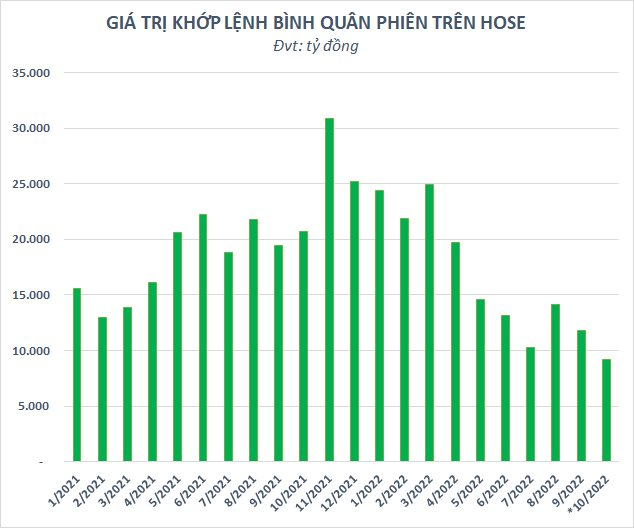

Thanh khoįŗ£n thį» trĘ°į»ng liĆŖn tį»„c sį»„t giįŗ£m mįŗ”nh. GiĆ” trį» khį»p lį»nh bƬnh quĆ¢n trĆŖn HoSE trong thĆ”ng 10 chį» khoįŗ£ng 9.200 tį»· Äį»ng/phiĆŖn, thįŗ„p nhįŗ„t kį» tį»« Äįŗ§u nÄm 2021. Nhį»Æng phiĆŖn bĆ¹ng nį» vį»i thanh khoįŗ£n tį»· USD ÄĆ£ khĆ“ng cĆ²n, thay vĆ o ÄĆ³ lĆ nhį»Æng ngĆ y giao dį»ch Äįŗ§y įŗ£m Äįŗ”m vį»i khį»p lį»nh chĘ°a Äįŗæn 10.000 tį»· Äį»ng.

Thanh khoįŗ£n liĆŖn tį»„c giįŗ£m mįŗ”nh tį»« Äį»nh cuį»i nÄm ngoĆ”i

P/E 10 cĆ³ thį»±c sį»± rįŗ»?

Vį» cĘ” bįŗ£n, trong mĆ“i trĘ°į»ng tiį»n rįŗ», lĆ£i suįŗ„t thįŗ„p, thį» trĘ°į»ng cĆ³ thį» chįŗ„p nhįŗn mį»©c Äį»nh giĆ” cao hĘ”n. Theo quy tįŗÆc 72, vį»i mį»©c lĆ£i suįŗ„t 5,5%, P/E cį»§a kĆŖnh tiį»n gį»i tiįŗæt kiį»m lĆ 13 vĆ P/E cį»§a VN-Index į» mį»©c 10,x vĆ dį»± bĆ”o tÄng trĘ°į»ng lį»£i nhuįŗn tĘ°Ę”ng lai cĆ³ thį» ÄĘ°į»£c coi lĆ rįŗ„t hįŗ„p dįŗ«n. Tuy nhiĆŖn, mįŗ·t bįŗ±ng lĆ£i suįŗ„t ÄĆ£ tÄng lĆŖn 9% tĘ°Ę”ng ÄĘ°Ę”ng viį»c gį»i tiįŗæt kiį»m sįŗ½ chį» cįŗ§n 8 nÄm Äį» nhĆ¢n ÄĆ“i sį» vį»n. Äiį»u nĆ y khiįŗæn mį»©c P/E 10,x cį»§a VN-Index trį» nĆŖn kĆ©m hįŗ„p dįŗ«n hĘ”n.

BĆŖn cįŗ”nh ÄĆ³, tÄng trĘ°į»ng EPS cį»§a thį» trĘ°į»ng cÅ©ng ÄĘ°į»£c dį»± bĆ”o sįŗ½ bį» įŗ£nh hĘ°į»ng bį»i xu hĘ°į»ng tÄng lĆ£i suįŗ„t. Lį»£i nhuįŗn cį»§a cĆ”c doanh nghiį»p trong tĘ°Ę”ng lai sįŗ½ bį» bĆ o mĆ²n ÄĆ”ng kį» bį»i chi phĆ lĆ£i vay tÄng cao, Äįŗ·c biį»t vį»i nhĆ³m cĆ³ nį»£ rĆ²ng (nį»£ vay ā tiį»n gį»i) lį»n. ÄĆ£ cĆ³ nhį»Æng yįŗæu tį» cho thįŗ„y tÄng trĘ°į»ng EPS trong nÄm tį»i sįŗ½ khĆ³ cĆ³ thį» duy trƬ trĆŖn nhiį»u nhĆ³m ngĆ nh.

Äiį»n hƬnh nhĘ° chį»©ng khoĆ”n, thanh khoįŗ£n duy trƬ į» mį»©c thįŗ„p sįŗ½ įŗ£nh hĘ°į»ng trį»±c tiįŗæp Äįŗæn cĆ”c mįŗ£ng nghiį»p vį»„ chĆnh cį»§a cĆ”c cĆ“ng ty chį»©ng khoĆ”n. Trong khi ÄĆ³, nhĆ³m bįŗ„t Äį»ng sįŗ£n sįŗ½ tiįŗæp tį»„c gįŗ·p khĆ³ trong viį»c huy Äį»ng vį»n trong bį»i cįŗ£nh tĆn dį»„ng hįŗ”n hįŗ¹p vĆ siįŗæt chįŗ·t quįŗ£n lĆ½ thį» trĘ°į»ng trĆ”i phiįŗæu. ThĆŖm nį»Æa, cĆ”c nhĆ³m ngĆ nh mang tĆnh chu kį»³ nhĘ° thĆ©p, phĆ¢n bĆ³n, hĆ³a chįŗ„t, thį»§y sįŗ£n, dį»t may,... cĆ³ thį» sįŗ½ tÄng trĘ°į»ng lį»£i nhuįŗn Ć¢m sau khi ÄĆ£ bĘ°į»c qua Äį»nh.

MĆ¹a bĆ”o cĆ”o tĆ i chĆnh quĆ½ 3 vį»«a qua thį»±c tįŗæ cÅ©ng ÄĆ£ phįŗ§n nĆ o phįŗ£n Ć”nh thį»±c trįŗ”ng trĆŖn. Phįŗ§n lį»n cĆ”c doanh nghiį»p nhĆ³m chį»©ng khoĆ”n, thĆ©p Äį»u tÄng trĘ°į»ng Ć¢m, thįŗm chĆ thua lį» nįŗ·ng. KhĆ“ng Ćt doanh nghiį»p bįŗ„t Äį»ng sįŗ£n cÅ©ng duy trƬ lį»£i nhuįŗn nhį» hoįŗ”t Äį»ng tĆ i chĆnh trong khi hį»„t thu tį»« chuyį»n nhĘ°į»£ng bįŗ„t Äį»ng sįŗ£n.

Vį» cĘ” bįŗ£n khi EPS giįŗ£m, Äį»nh giĆ” thį» trĘ°į»ng sįŗ½ trį» nĆŖn ÄįŗÆt Äį» hĘ”n vĆ P/E 10,x į» thį»i Äiį»m hiį»n tįŗ”i khĆ“ng cĆ²n quĆ” hįŗ„p dįŗ«n. Äį»ng lį»±c tÄng trĘ°į»ng cį»§a thį» trĘ°į»ng sįŗ½ chį» thį»±c sį»± rƵ rĆ ng hĘ”n khi tƬnh hƬnh thį» trĘ°į»ng trĆ”i phiįŗæu dįŗ§n į»n Äį»nh vĆ dĆ²ng tiį»n quay trį» lįŗ”i.

P/E khĆ“ng phįŗ£i lĆ thĘ°į»c Äo duy nhįŗ„t

Vį» cĘ” bįŗ£n, chį» sį» P/E vįŗ«n lĆ mį»t trong nhį»Æng thĘ°į»c Äo Äį»nh giĆ” phį» biįŗæn nhįŗ„t tuy nhiĆŖn trong mį»t sį» trĘ°į»ng hį»£p nhĘ° tįŗ”i TTCK Viį»t Nam thƬ chį» mang tĆnh chįŗ„t tham khįŗ£o. Äį» ÄĆ”nh giĆ” chĆnh xĆ”c hĘ”n vį» mį»©c Äį» ÄįŗÆt hay rįŗ» cį»§a mį»t thį» trĘ°į»ng hay ÄĘ”n giįŗ£n hĘ”n lĆ mį»t cį» phiįŗæu, nhĆ Äįŗ§u tĘ° cĆ³ thį» kįŗæt hį»£p nhiį»u phĘ°Ę”ng phĆ”p Äį»nh giĆ” cĆ³ thį» kį» Äįŗæn nhĘ° P/B, EV/EBITDA, P/CF...

Äį»nh giĆ” P/B dį»±a trĆŖn giĆ” trį» sį» sĆ”ch khĆ“ng cĆ²n xa lįŗ” Äį»i vį»i nhĆ Äįŗ§u tĘ° tįŗ”i Viį»t Nam vĆ phĘ°Ę”ng phĆ”p nĆ y vįŗ«n ÄĘ°į»£c Ę°u tiĆŖn Ć”p dį»„ng Äį»i vį»i cĆ”c cį» phiįŗæu tĆ i chĆnh (ngĆ¢n hĆ ng, chį»©ng khoĆ”n, bįŗ£o hiį»m). Vį»i Äįŗ·c thĆ¹ nhĆ³m tĆ i chĆnh chiįŗæm Äįŗæn khoįŗ£ng 40% vį»n hĆ³a thį» trĘ°į»ng, P/B cÅ©ng lĆ mį»t trong nhį»Æng chį» sį» ÄĆ”ng kį» quan tĆ¢m.

Trong khi ÄĆ³, chį» sį» EV/EBITDA dĆ¹ phį» biįŗæn trĆŖn thįŗæ giį»i nhĘ°ng cĆ²n Ćt ÄĘ°į»£c sį» dį»„ng tįŗ”i Viį»t Nam. Chį» sį» nĆ y khĆ” tĘ°Ę”ng Äį»ng vį»i P/E nhĘ°ng ÄĆ£ mįŗ”nh dįŗ”n bį» sį»± thay Äį»i trong cĘ” cįŗ„u vį»n vĆ khįŗ„u hao giĆŗp nhĆ Äįŗ§u tĘ° cĆ³ cĆ”i nhƬn chĆnh xĆ”c hĘ”n khi so sĆ”nh cĆ”c doanh nghiį»p cĆ³ cįŗ„u trĆŗc vį»n khĆ”c nhau hay ngĆ nh khĆ”c nhau.

Ćt ÄĘ°į»£c sį» dį»„ng hĘ”n, P/CF lĆ tį»· suįŗ„t sinh lį»i so sĆ”nh giĆ” cį»§a mį»t cĆ“ng ty vį»i dĆ²ng tiį»n cĘ” bįŗ£n. ÄĆ¢y lĆ mį»t thĘ°į»c Äo Äį»nh giĆ” cho biįŗæt giĆ” trį» cį»§a cĆ“ng ty dį»±a trĆŖn dĆ²ng tiį»n do nĆ³ tįŗ”o ra. NĆ³i cĆ”ch khĆ”c, chį» sį» nĆ y cho thįŗ„y giĆ” trį» tiį»n mĆ mį»t nhĆ Äįŗ§u tĘ° sįŗµn sĆ ng trįŗ£ cho dĆ²ng tiį»n do cĆ“ng ty tįŗ”o ra. Trong bį»i cįŗ£nh tiį»n mįŗ·t Äang thį»±c sį»± lĆŖn ngĆ“i, phĘ°Ę”ng phĆ”p Äį»nh giĆ” nĆ y cĆ³ thį» sįŗ½ phį» biįŗæn hĘ”n thį»i gian tį»i.

DĆ¹ vįŗy, cįŗ§n phįŗ£i lĘ°u Ć½ rįŗ±ng, cĆ”c phĘ°Ę”ng phĆ”p Äį»nh giĆ” chį» lĆ mį»t trong nhį»Æng yįŗæu tį» Äį» tham khįŗ£o khi dį»Æ liį»u sį» dį»„ng lĆ quĆ” khį»©. NhĆ Äįŗ§u tĘ° nĆŖn tįŗp trung nhiį»u hĘ”n vĆ o nį»i tįŗ”i doanh nghiį»p, cĆ”c kįŗæ hoįŗ”ch sįŗ£n xuįŗ„t kinh doanh vĆ triį»n vį»ng tÄng trĘ°į»ng trong tĘ°Ę”ng lai,... thay vƬ chį» quan tĆ¢m Äįŗæn Äį»nh giĆ” ÄįŗÆt hay rįŗ».

cafef

TVQuįŗ£n trį» viĆŖnQuįŗ£n trį» viĆŖn

Xin chĆ o quĆ½ khĆ”ch. QuĆ½ khĆ”ch hĆ£y Äį» lįŗ”i bƬnh luįŗn, chĆŗng tĆ“i sįŗ½ phįŗ£n hį»i sį»m